2026.06.30 お知らせ

Business Information

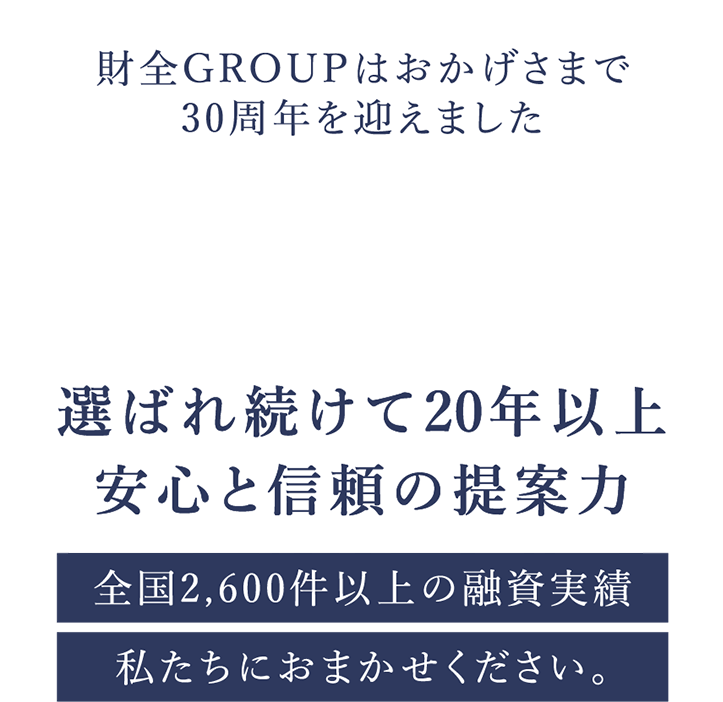

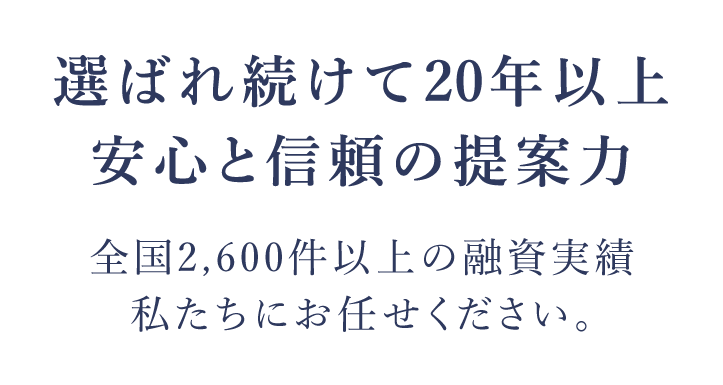

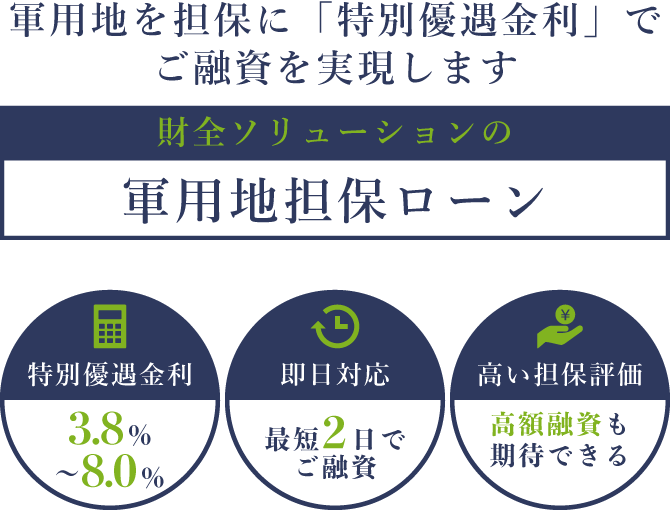

個人様、法人様、事業者様などのシーンでご活用いただける不動産を担保に最短2日最大2億円をご融資する不動産担保ローンや、お客様が所有している軍用地を活用するために4つのポイントを踏まえサポートいたします。

Company

Affiliations

【東京オフィス】 東京都千代田区有楽町1丁目6番4号 千代田ビル11階

TEL 03-6550-9577 FAX 03-6550-9560

【大阪オフィス】 大阪府大阪市北区豊崎3丁目16番16号 ブランズタワー梅田North11階

TEL 06-6136-3312 FAX 06-6136-3313

【那覇オフィス】 沖縄県那覇市真嘉比1-16-7

TEL 098-874-2680 FAX 098-874-2602

久茂地、糸満、浦添にもオフィスがございます、詳しくはオフィシャルサイトにてご確認ください

沖縄県那覇市泉崎2丁目21−3 K&M OFFICEビル

TEL 098-855-8688 FAX 098-855-8686

「不動産担保ローン」にまつわる様々なお役立ち情報を随時更新しております!

事業経営者の方は、「手元の資金が底をつく前に、打つべき手はないか?」という状況に陥るリスクが常にあります。また、大型案件の受注や補助金の採択が決まったものの、当面の資金繰りで困る事態があるかもしれません。 一時的に事業資金を工面したいとき、有効活用できるのが「つなぎ融資」です。売掛金の回収まで時間があり、その間の運転資金や投資資金を確保する必要があるとき、つなぎ融資は有効活用できます。 今回は、つなぎ融資の種類や利用すべきタイミングなどを解説します。メリットや賢い活用法も解説するため、ぜひ参考にしてみてください。一時的な資金不足を解消し、ビジネスチャンスを確実につかみましょう。 1.つなぎ融資とは?事業資金調達における役割と重要性 つなぎ融資とは、事業を営む会社や個人が資金不足になったときに、短期間だけ借りる融資のことです。突発的な事情で資金繰りが苦しくなったとき、一時的にしのぐ目的で利用されます。 例えば、小売店で材料を仕入れるために費用を支払ったものの、商品の売上代金が入金されるまでに時間がかかるケースで考えてみましょう(クレジットカードで売り上げた場合など)。 その間、店舗の維持費や従業員への給与は支払わなければなりません。一時的に資金繰りが苦しくなったとき、つなぎ融資を受けることで運転資金を確保できます。 このように、つなぎ融資は一般的に短期間(数週間から数カ月程度)の融資となるケースが一般的です。金利は通常の融資より高めになることが多いものの、迅速に資金調達できる手段として、多くの事業主から利用されています。 2. 銀行融資を受けるまでのつなぎ資金を用意する方法 銀行融資が実行されるまでの間の運転資金を用意するために、つなぎ融資を利用することもあります。 以下で、具体的な手段やそれぞれの特徴について解説します。なお、手形割引や手形貸付という方法もありますが、経済産業省は2026年までに約束手形を廃止する方針を発表しています。 (1)日本政策金融公庫のマル経融資 日本政策金融公庫のマル経融資(小規模事業者経営改善資金)とは、商工会や商工会議所が実施する経営指導を受けている小規模事業者で、推薦を受けたときに利用できる国の融資制度です。 最大2,000万円を無担保・無保証人で借りられます。返済期間は10年以内(据置期間2年以内)で、他の融資制度よりも低金利である点が魅力です。 小規模事業者の経営改善を支援する制度として有用な選択肢になりますが、商工会や商工会議所による経営指導を受ける必要があります。 (2)金融機関やノンバンクのビジネスローン 金融機関やノンバンクの多くは、事業者向けに「ビジネスローン」という商品を取り扱っています。 金融機関が提供しているビジネスローンは審査が厳格な傾向にあるものの、比較的低金利で融資を受けられます。また、ノンバンクよりも融資限度額が大きく、数千万円規模の融資にも対応しているところもあります。 ノンバンクのビジネスローンは柔軟に審査を行っている一方で、適用金利が比較的高めです。ただし、最短即日で融資を実行している会社もあり、スムーズに資金調達したいときに向いています。 (3)ファクタリング ファクタリングとは、売掛金や未収入金などの債権を売却し、本来の入金日よりも前に現金化する資金調達方法です。「お金を借りる」という方法ではなく、売掛債権の売買取引になるため、借り入れとは異なります。 例えば、10万円の売掛金を有しているものの、手数料率10%でファクタリング会社へ売掛債権を売却した場合で考えてみましょう。ファクタリング会社から9万円を受け取り、その後に売掛金が入金されたら、ファクタリング会社へ10万円を支払うイメージです。 ファクタリングの方法や会社によっては、最短即日で資金調達が可能です。しかし、利用にあたって手数料が発生するうえに違法な会社(ヤミ金融)も存在するため、慎重に利用すべきでしょう。 (4)不動産担保ローン 不動産担保ローンとは、土地や建物などの不動産を担保として提供し、借り入れを行う資金調達方法です。不動産の担保評価額が高ければ、数千万円から1億円を超える高額な融資を受けることも可能です。 担保を提供するため、無担保ローンよりも低い金利で借りられるメリットもあります。利息を抑えられれば、経済的負担を軽減できるでしょう。 ただし、不動産担保ローンは審査の過程で与信に加えて不動産の審査も必要になるため、審査に時間がかかります。利用する際には、入金までの期間や資金を必要としているタイミングなどを踏まえて、適切に活用しましょう。 3. つなぎ融資を利用すべきシーン 事業経営をしていると、急に資金を用意する必要性に迫られる場面が出てくるでしょう。具体的にどのようなシーンで、つなぎ融資の利用を検討すべきか解説します。 (1)一時的に資金が不足しているとき 事業運営をしていると、以下のように一時的な資金不足が発生する場面が起こる可能性は常にあります。 ● 入金まで2~3カ月待ちの間に、従業員の給与や取引先への支払いが必要になるケース ● 季節変動の大きい業種で、繁忙期前の仕入れ資金が必要になるケース ● 予想外の大型受注に対応するため、仕入れ資金や製造資金が必要になるケース これらのケースでは、事業自体は健全で、将来の入金が確実に見込めます。 しかし、一時的に手元資金が不足する点には注意が必要です。従業員との信頼関係を維持したり、ビジネスチャンスを活かしたりするためにも、つなぎ融資が有効な解決策となるでしょう。 (2)融資審査中で資金を用意したいとき 金融機関から融資を受けるまで、数カ月程度の期間がかかるケースは少なくありません。その間に発生した資金ニーズに対応するために、つなぎ融資は役立ちます。 例えば、設備投資融資を申請中で、メーカーへ先に支払いが必要になるケースが考えられるでしょう。また、日本政策金融公庫や制度融資など審査に時間がかかる公的融資を申請中のつなぎとして、当面必要な資金をつなぎ融資で工面する方法もあります。 融資を受けられる可能性は高いものの、融資が実行されるまでの期間が長いとき、つなぎ融資は有用な選択肢となります。 (3)補助金・助成金の交付までのつなぎとなる資金を用意するとき 補助金・助成金は、設備投資や人材採用を促進させるために役立ちます。返済不要の資金であるため、資金繰りの改善に役立つ存在です。 しかし、補助金・助成金は、実際に交付されるまでに数カ月程度かかります。その間に運転資金や投資資金を用意したい場合、つなぎ融資が有効活用できるでしょう。 特に設備投資系の補助金は後払いになることが多く、先に事業主が設備を購入・設置する必要があり、一時的に資金繰りが苦しくなるケースは少なくありません。 雇用促進関連の助成金を活用する場合でも、実際に入金されるのは「採用してから6カ月後」のようなケースがあります。採用にかかるコストやその間の人件費も、当然ですが用意しなければなりません。 補助金・助成金を受給するまでのつなぎとして、つなぎ融資は有効活用できるでしょう。 (4)大型案件・契約の着手金を用意するとき ビジネスチャンスを逃さないためにも、大型案件・契約の着手金を用意するときにつなぎ融資を有効活用しましょう。 例えば、建設業者が大型工事受注時に準備資金や資材調達費用を調達するシーンや、大規模なシステム開発プロジェクトで人員確保や開発環境整備の先行投資が必要なシーンが考えられます。 製造業であれば、大量受注に対応するために、原材料や部品の一括仕入れが必要になるケースがあるかもしれません。手元資金が一時的に不足していても、つなぎ融資を活用すれば、ビジネスチャンスを逃さずに済みます。 4. つなぎ融資を利用するメリット つなぎ融資は、短期的な資金需要に対応する目的に適しています。以下で、つなぎ融資を利用するメリットを具体的に解説します。 (1)資金調達に向けた準備ができる つなぎ融資は、本格的な資金調達までの「準備期間」を確保できるツールとして機能します。公的融資や金融機関の本融資の審査は、通常1~3カ月程度の時間がかかるため、その間の資金繰りをつなぎ融資で工面する方法が考えられるでしょう。 また、融資が実行されるまでの間も運転資金が必要となるため、事業を継続させるうえでもつなぎ資金は役立ちます。 事業を戦略的に発展させるための資金調達方法として、さまざまな場面でつなぎ融資を活用できるでしょう。 (2)手元の資金に余裕を持たせることができる 手元の資金を温存したいときも、つなぎ融資を有効活用できます。手元資金に余裕が生まれることで、経営の安定性が大きく向上するでしょう。 もし手元資金が心許ないと、運転資金の確保が不十分で、日々の支払いに追われる事態になりかねません。売掛金の入金日が当面先で、手元の資金が不足している状況だと、給与や取引先への支払いを安心して行えないでしょう。 しかし、つなぎ融資により資金繰りの心配から解放されれば、本業に集中できる環境が整います。突発的な修繕費や緊急の仕入れなど、想定外の支出にも柔軟に対応できるため、冷静な経営判断にも役立つでしょう。 (3)資金繰りの改善が見込める 経営者の方は、事業の資金繰りについて常に意識を払う必要があります。つなぎ融資を利用して柔軟に資金調達することにより、資金繰りの余裕が生まれ、支払いに遅れたりビジネスチャンスを逃したりするリスクを軽減できるでしょう。 これにより、資金繰りを改善させて資金ショートを未然に防いだり、支払い遅延を起こして取引先との信用を失ってしまったりする事態を防げます。 運転資金を安定的に用意することで、経営の安定性を向上できるでしょう。このように、つなぎ融資は短期的な資金不足を解消するだけでなく、資金の流れを最適化して健全な財務体質を構築するために役立ちます。 5. つなぎ融資を利用するデメリットと利用時の注意点 つなぎ融資を利用する際には、デメリットや注意点にも目を向ける必要があります。あくまでも借り入れである点に留意し、慎重に利用することが大切です。 (1)手数料がかかる つなぎ融資を利用する際には、さまざまな手数料が発生する点に注意が必要です。例えば、融資手数料や事務手数料などが挙げられます。ファクタリングや手形割引の場合も、それぞれ売掛債権や手形の一部を、手数料として支払わなければなりません。 その他にも、付随費用として印紙代や振込手数料など、細かな費用が積み重なることもあります。これらの手数料や諸経費が積み重なった結果、想定以上のコスト負担になる可能性があるため、事前に確認しておきましょう。 (2)金利が発生するため資金繰りが悪化する可能性がある つなぎ融資は借金である以上、金利が発生します。利息を付けて返済しなければならないため、長期的な資金繰りへの影響をきちんとシミュレーションし、計画的に利用しなければなりません。 例えば、ビジネスローンはつなぎ融資の中でも金利が高い傾向にあります。金利負担が経営を圧迫するのは本末転倒であるため、慎重に利用しましょう。 売掛金や手形を予定通り回収できればよいのですが、回収が遅れると自社の返済にも悪影響を及ぼす可能性があります。「借金を返すために借金をする」という自転車操業状態に陥る事態を回避するためにも、利用する前に金利負担を含めた総コストを正確に計算シミュレーションしましょう。 不動産担保ローンのご相談は財全ソリューションへ つなぎ融資の中でも、金利を抑えつつ、スムーズに資金調達したいときは財全ソリューションの不動産担保ローンをご検討ください。 財全ソリューションの不動産担保ローンは、事業資金のつなぎ融資をはじめ、さまざまな用途で資金調達したいときにご利用いただけます。仮審査は最短当日、お申し込みからご融資の実行までもスムーズです。 マンションやアパートはもちろん、駐車場や商業施設など、さまざまな不動産に対応しています。最高2億円までの融資に対応しているため、事業資金を用意する目的で柔軟にご利用いただけます。 沖縄県内において20年以上の実績があり、さまざまなお取引事例もございます。沖縄県内だけでなく離島・県外でも対応しており、融資のご相談や担保不動産の審査は無料で承っているため、お気軽にお問い合わせください。 まとめ つなぎ融資は、一時的な資金不足を解消するために、事業運営において重要な役割を果たしている資金調達方法です。売掛金回収までのタイムラグや大型受注時の先行投資、補助金交付までの資金手当など、一時的に資金が必要となる場面で活用されています。 つなぎ融資を利用することで、資金調達までの準備期間を確保したり、資金繰りを改善したりできるメリットが期待できます。経営の安定性向上に役立つ手段として、経営者の方は念頭に置いておくことをおすすめします。 複数のつなぎ融資の中でも、不動産担保ローンは金利を抑えつつ、比較的スムーズに資金調達できるメリットがあります。不動産の担保評価次第では高額な融資も可能なため、ぜひ不動産の資産価値を活かした資金調達をご検討ください。

この記事は沖縄で不動産担保ローンを検討している個人・事業者向けに書かれた実務ガイドです。 離島や軍用地など沖縄特有の物件に対する融資可否のポイント、審査基準、必要書類、金利や返済設計、そして財全ソリューションの事例や口コミの読み方まで、実践的にまとめています。 初めて相談する方でも次のアクションが明確になるように、チェックリストと注意点を交えてわかりやすく解説します。 沖縄 不動産担保ローンとは?離島・軍用地対応と融資可否のポイント 沖縄の不動産担保ローンは、所有する土地や建物を担保に現金を借りる融資商品で、地価変動や地域特性を踏まえた評価が行われます。 特に沖縄は離島や米軍用地が存在し、流動性や権利関係が本土と異なるため、金融機関やノンバンクは別途の評価基準や手続き、現地調査を要することが多いです。 融資可否は担保評価、納税・登記状況、借入者の収入・返済能力、過去の延滞履歴、そして業者の過去実績によって左右されます。 沖縄特有の不動産事情:離島・軍用地・土地・物件の違い 沖縄の不動産事情は本土と異なる点が複数あります。 離島は交通やインフラの制約から資産価値の評価が厳しく、転売や担保実行時の回収リスクが高めに見積もられることが多いです。 軍用地は賃料収入の有無、権利の明確さ、契約期間や更新性などが評価の中心となり、土地の用途制限や特別な登記情報の確認が必要です。 担保として認められる条件と納税・登記のチェックポイント 担保として認められるためには、所有権の明確な登記、固定資産税や都市計画税などの納税滞納がないこと、抵当権を設定可能な状態であることが基本条件です。 離島や共有地、未分割の土地は登記内容や境界確定が問題となりやすく、軍用地は地目や利用制限、借地契約の有無が審査の焦点になります。 契約前に登記事項証明書、納税証明書、境界確認書類を整えることが審査通過を早めます。 融資可否に影響する審査項目:収入・地域・物件評価・実績 審査では申込者の返済能力を示す収入や事業の継続性が最重要です。 加えて物件の評価(市場価値・担保流動性)、所在地(離島か本島か、軍用地か否か)、過去の債務履歴、そして申込先金融機関の過去の取り扱い実績・ポリシーが結果に影響します。 ノンバンクは柔軟性が高い反面、金利や手数料が高くなる傾向があるため、条件の比較が重要です。 住宅ローンと事業用(個人・個人事業主・法人)の使い分けと注意点 住宅ローンは居住用の取得やリフォームが原則で、団体信用生命保険や税制優遇が受けられることが多いです。 事業用ローンや不動産担保ローンは事業資金、運転資金、借換え等の用途に使えますが、税制や保険の適用が異なり、返済期間や金利設定も異なるため用途に応じた商品選びが必要です。 事業収入の変動がある場合は返済計画を慎重に立て、個人と法人のどちらで借りるかの税務・法務上の影響も確認してください。 申込み〜審査〜融資の流れ:財全ソリューションのケース 申込みから融資実行までの一般的な流れは、事前相談→仮査定→必要書類提出→現地調査と本査定→契約→融資実行です。 財全ソリューションの事例では、離島や沖縄県外の物件でも申込可として最短で仮査定から本審査までを進めるケースが紹介されていますが、物件の特性に応じて現地調査や追加資料を求められることがあります。 早期実行を希望する場合は、事前に登記・納税・物件写真等をそろえておくと審査がスムーズです。 沖縄の財全ソリューションの評判・口コミ 財全ソリューションは沖縄で不動産担保ローンを扱う事業者の一つで、離島や特殊物件も相談可能という点で評価されることが多いです。 口コミでは対応のスピード感や柔軟な審査が好評な一方、金利や手数料、契約条件の説明を事前に確認するよう指摘する声もあります。 実際の評判は個別事例で差が出るため、複数の見積りと契約書の詳細確認をおすすめします。 申込みに必要な書類・診断の目安と最短審査期間(即日〜以内) 必要書類の代表例は、本人確認書類、登記事項証明書、固定資産税納税証明書、収入証明(給与明細や決算書)、物件図面・写真、税務申告書などです。 診断の目安として、仮査定は書類提出後即日〜数営業日、本審査は現地確認を含めて数日〜数週間が一般的で、最短即日審査を謳う業者もありますが特殊物件では時間を要します。 事前に必要書類を揃え、担当者とスケジュールを共有することが重要です。 審査で重視されるポイント:資金使途・納税状況・担保価値 審査では借入の目的が明確であること、納税が適切に行われていること、担保の換価性が高いことが重視されます。 資金使途が事業資金であればその収支計画、リフォームであれば見積書、借換えであれば既存借入の状況を示す資料が必要です。 納税滞納や登記不備があると審査が不利になるため、事前に解消あるいは説明できる資料を準備してください。 申込みから契約までの費用(事務手数料・登記・印紙代)と手続きの流れ 契約までにかかる主な費用は事務手数料、抵当権設定のための登記費用、印紙税、司法書士報酬、場合によっては鑑定料や現地調査費用などが発生します。 事前に見積書を受け取り、総費用を確認することが重要です。 手続きは申込→本査定→契約日決定→抵当権設定登記→融資実行の流れで進み、登記完了が融資実行の前提となることが多いです。 金利・返済設計の実務:金利タイプ・返済方法・支払い負担の抑え方 金利と返済方法は借入負担の大きな要素で、変動金利・固定金利の選択、返済方式(元利均等・元金均等・ボーナス併用等)、返済期間の設定が重要です。 沖縄の市場ではノンバンクの金利幅が広く、物件や借り手の条件によって提示金利が大きく変わるため、複数社比較とシミュレーションが欠かせません。 繰上返済や借換えによる金利負担軽減策も検討しましょう。 変動金利と固定金利の違いと沖縄での選び方(年率・利息の見方) 変動金利は市場金利に応じて金利が上下するため当初は低く設定されることが多い一方、将来の上昇リスクがあります。 固定金利は契約期間中に金利が固定されるため返済計画が立てやすい反面、当初金利が高めです。 沖縄では長期的な景気や地域特性を踏まえ、短期での資金需要なら変動、長期安定を求めるなら固定を選ぶ方が多いです。 金利タイプ 特徴 沖縄での選び方例 変動金利 当初低率だが将来上昇リスクあり 短期借入・収益見込みがある事業向け 固定金利 返済計画が安定、初期は高め 住宅や長期設備投資の資金に向く 元利均等返済・元金均等返済・一括返済のメリット・デメリット 元利均等返済は毎回の返済額が一定で家計管理がしやすい一方、当初の利息負担割合が高いです。 元金均等返済は元金部分が均等で利息が徐々に少なくなるため総利息は抑えられますが当初の返済負担が大きくなります。 一括返済は借入期間中に利息のみ支払うケースや満期一括で返済する商習慣がある場合に利用されますが、満期時の資金調達計画が必要です。 返済期間・返済額シミュレーションと支払い負担の抑え方 返済期間を長くすると月々の負担は軽くなりますが総利息は増えます。 逆に期間を短縮すれば総利息は減るが月々の負担は重くなるため、収入の見通しとライフイベントを考慮したバランスが必要です。 支払い負担を抑える方法として、借換えによる金利引下げ、繰上返済の計画、返済期間の柔軟設定、そして収益性のある担保活用が挙げられます。 担保物件の販売リスク、遅延損害金・違約金への備えと繰上返済戦略 担保実行時に物件を販売するリスクは、特に離島や軍用地で高くなる可能性があります。 遅延損害金や違約金の条項は契約ごとに異なるため、契約前に上限率や適用条件を確認し、万が一の資金ショートに備えたキャッシュフロー管理が重要です。 余裕資金がある場合は繰上返済で利息負担を減らす戦略が有効ですが、繰上手数料や税務上の影響も確認してください。 軍用地・離島・特殊物件の審査ポイント和実例で見る対応策 軍用地や離島、その他制約のある特殊物件は、通常の不動産とは異なる評価項目が存在します。 審査では権利関係、契約の安定性、収益性(賃料収入の確実性)、物件流動性、用途制限の有無、そして現地のインフラ状況が重点的に確認されます。 対応策としては専門家による権利調査、現地ニーズに基づく収支試算、複数金融機関への並行相談が有効です。 軍用地の評価基準 軍用地の評価は、賃貸契約の有無や賃料の安定性、契約期間と更新条件、土地の利用制限や周辺の開発計画、そして契約先の信用度が重要になります。 また軍用地は公的性格を帯びる場合があり、譲渡制限や譲渡手続きの特殊性が存在するため、評価額は一般的な宅地より保守的に算定されることが多いです。 鑑定や専門家の意見を踏まえた資料を揃えることが求められます。 離島物件の担保査定、交通・インフラ課題と資金実行の注意点 離島物件は流動性が低く、港湾や空港などのアクセス、電力・水道・通信の安定性、災害リスクが査定に影響します。 担保査定では周辺の居住人口や観光需要、土地の用途規制、将来のインフラ整備予定も加味されます。 資金実行時には現地確認に時間を要することがあるためスケジュールに余裕を持ち、追加資料や現地写真を整えておくと実務が速やかになります。 審査実績から学ぶ借り入れ成功のコツ(「絶対借りられる」の落とし穴) 審査実績を見ると、単に「絶対借りられる」という広告文句には注意が必要で、成功するケースは事前準備・正確な書類提出・透明な資金使途説明・担保の明確化が揃っています。 成功のコツは複数社に相談して条件比較を行うこと、納税・登記などの不備を事前に解消すること、そして返済計画を現実的に示すことです。 過度な期待は避け、リスクを想定した計画を立てましょう。 民間業者の特徴と選び方 民間業者は審査の柔軟性や対応スピードが強みですが、金利や手数料が金融機関より高い場合があります。 選び方のポイントは業者の審査実績、離島や軍用地など特殊物件の取り扱い経験、契約書の透明性、そして担当者の説明能力とアフターケア体制です。 複数の見積りを取り、契約条件や違約条項を細かく比較してください。 資金使途別の活用法:事業資金・運転資金・リフォーム・借換えの実務 不動産担保ローンは用途が幅広く、事業資金や運転資金、リフォーム費用、借換え資金などに利用可能です。 資金使途ごとに必要な資料や返済スケジュールの考え方が異なるため、目的に応じた商品選択と返済計画の設計が重要です。 特に事業資金では事業計画書や収支予測を整え、リフォームでは工事見積を添付することで審査の通過率が上がります。 企業・事業者・個人事業主が使う運転資金・事業資金としてのポイント 事業者が不動産担保ローンを運転資金に使う場合、事業の収益性とキャッシュフロー見通しが重視されます。 決算書や売上推移、仕入・回収サイクルを示す資料を提出し、借入額と返済期間が事業の収支に無理なく合致することを説明する必要があります。 また法人と個人事業主で税務上の取り扱いが異なるため、借入形態の選択は税理士等と相談すると安心です。 住宅リフォーム・土地購入・販売資金としての不動産担保ローン活用例 住宅リフォーム資金では工事見積とスケジュールを添えてリフォーム後の資産価値向上を説明することで審査が通りやすくなります。 土地購入や販売資金として使う場合は購入予定地の登記情報や売買契約書、販売計画を提出し、売却収入を返済原資とする場合は売却リスクをどう対処するかも示す必要があります。 短期資金ニーズなら期限を明確にした返済計画が重要です。 借り換えで利息負担を減らす方法と財全ソリューションの選択肢 既存ローンの金利が高い場合、低金利の不動産担保ローンへ借換えることで利息負担を減らせる可能性があります。 借換えの際は残高・残存期間・繰上手数料を比較し、借換え後の総支払額が低くなるかをシミュレーションすることが大切です。 財全ソリューションのように特殊物件に対応できる業者は、他より条件が良いケースもあるため複数社で比較してください。 申込み時の資金計画と返済プラン作成チェックリスト(安心のための案内) 申込み前に作るべきチェックリスト例は、目的別の必要金額、返済期間案、月次キャッシュフロー予測、緊急時の返済手段、担保の評価資料、必要書類の一覧です。 これにより担当者との面談がスムーズになり、審査担当が求める追加資料を早期に用意できます。 特に特殊物件は現地確認や追加説明が必要になるため余裕を持ったスケジュールを組んでください。 安心して申し込むための評判・口コミ・求人・リプライ活用ガイド 申込前に業者の評判や口コミ、求人情報、SNSでのリプライをチェックすることで会社体制や対応速度、スタッフのスキル感を把握できます。 評判だけで判断せず、実際の審査事例や契約書のサンプル、顧客対応フローを確認することが重要です。 また第三者の専門家に相談して客観的なアドバイスを受けると安心です。 口コミ・評判の読み方:財全ソリューションの実例分析 口コミはポジティブな声だけでなくネガティブな声にも注目し、どのようなケースで問題が起きたのかを分析してください。 財全ソリューションの実例では、離島対応やスピード感を評価する声がある一方で不満を感じた事例も見られます。 口コミを鵜呑みにせず、比較や直接相談など自分の理想条件を探ることが大切です。 求人情報やリプライで確認する会社体制とスタッフの実績 求人情報や公表されている採用情報からは会社の規模、専門部署の有無、求める人材スキルが読み取れます。 リプライやSNSでの顧客対応を見ることで実務対応の速さや問い合わせの透明性を把握できます。 現場スタッフの専門性や審査経験が豊富かどうかは、特殊物件を扱う上で重要な判断材料です。 第三者診断や訪問相談で安心契約へ:チェックポイントと案内 第三者の鑑定士や専門家による事前診断を受けると担保評価の客観性が増し、金融機関との交渉でも有利になります。 訪問相談では物件の現地説明・築年・周辺環境・インフラ状況を詳しく伝え、追加資料があれば提示してください。 契約前には契約書の重要条項(遅延損害金、解除条件、抵当権設定の範囲)を第三者に確認してもらうとトラブルを防げます。 トラブル事例と紛争回避の手続き(相談窓口・センターの役割) トラブル事例としては、担保評価の過小評価、説明不足による金利・手数料の誤解、抵当権設定後の差押えや納税滞納問題などが挙げられます。 紛争を避けるためには契約前の十分な履歴確認、契約書の細部確認、必要に応じた消費者センターや弁護士相談の活用が有効です。 沖縄県内の相談窓口や中小企業支援センターも利用を検討してください。 よくある質問(FAQ)と次のステップ:申込・診断・相談窓口への案内 ここでは審査期間、必要書類、保証人の有無、担保範囲などよくある質問とその回答、そして次に取るべきステップをまとめます。 不明点があれば事前に無料診断や仮査定を申し込み、必要書類を整えた上で来店またはオンライン相談を活用することを推奨します。 次のステップとしては複数社での仮査定、契約条項の比較、第三者確認の順で進めると安全です。 よくある質問:審査期間・必要書類・保証人・担保範囲のQ&A 審査期間は仮査定は即日〜数日、本審査は数日〜数週間で、特殊物件は更に時間がかかることがあります。 必要書類は身分証、登記簿謄本、納税証明、収入証明、物件図面等です。 保証人の有無は業者により異なり、原則不要を掲げる業者もありますが追加の担保条件が付く場合があるため確認が必要です。 無料診断・仮査定の活用方法と申込・申込み後の流れ 無料診断や仮査定は複数社に依頼して比較することが有効で、物件の基本情報と簡易資料を提出することで概算の借入可能額や金利条件を把握できます。 申込み後は本査定の案内、必要書類の提示依頼、現地調査の日程調整が行われます。 初期段階で想定される費用やスケジュールを確認しておくと後の手続きが円滑です。 相談窓口・来店・オンライン申込の利便性比較と連絡先の案内 来店相談は対面で細かい説明が受けられる利点がありますが時間と移動が必要です。 オンライン申込は手軽で書類提出が電子化されている場合は早く進みますが、現地確認や詳細な説明は別途になることがあります。 電話やメールでの事前相談を活用し、必要に応じて来店予約や訪問相談を組み合わせると効率的です。 最後に:沖縄で安心して借りるためのチェックリストと次のアクション 沖縄で不動産担保ローンを検討する際の最終チェックは、登記と納税状況の確認、担保評価の事前把握、返済計画の現実性、多数社の条件比較、契約書の専門家確認です。 次のアクションとしては無料仮査定の申し込み、必要書類の準備、第三者鑑定や税理士相談の予約を行い、複数業者から見積りを取って比較してください。 これにより納得できる条件での契約と安全な借入が実現します。

沖縄で不動産を担保に資金調達を検討している個人・個人事業主・法人の方を主な対象としています。 評判や口コミの信頼性、金利や審査のポイント、沖縄特有の注意点や主要業者の比較と選び方まで、実務的に役立つ情報を分かりやすくまとめています。 初めて不動産担保ローンを検討する方や、他社からの借り換えを考えている方が、安心して比較検討できるよう具体的な質問リストや手続きの流れ、チェックリストも提供します。 沖縄で不動産担保ローンを検討する前に 沖縄の不動産担保ローンの評判は? 沖縄での不動産担保ローンに関する評判は、地域性と業者の種類によって大きく分かれます。 地元の銀行や信用金庫は「対面での丁寧な説明」「安心感」が評価される一方で、審査の時間や柔軟性にやや不満を感じる利用者が一定数います。 ノンバンクや専門業者は「審査の柔軟性」「融資スピード」で支持されていますが、金利や手数料、契約条件の透明性で差が出るため、口コミをそのまま鵜呑みにせず実績や条件を照合することが重要です。 不動産担保ローンとは何か(担保・融資・カードローンとの違い) 不動産担保ローンは、土地や建物を担保にして長期・大口の資金を借りる貸付形態で、住宅ローンや事業資金の確保、借り換えなど幅広い用途に使われます。 担保があるため無担保ローンやカードローンに比べて低めの金利で高額融資が可能ですが、担保差し押さえなどリスクも伴います。 カードローンは短期・少額の無担保融資が中心で使い勝手は良いものの、金利は高めで融資上限も低いため、目的と必要額に応じて最適なローン種別を選ぶことが大切です。 沖縄特有の注意点(エリア・店舗事情・金融機関の選び方) 沖縄では、離島を含む地理的特性や不動産市場の流動性、地元金融機関のネットワークが選択肢に影響します。 那覇市など都市部は業者や銀行の支店が集中しますが、離島や郊外では取扱いが限定される場合があるため、対応エリアの確認が必須です。 また地元担当者の経験や査定の地域性理解が重要で、固定資産税評価額・実勢価格の差をどう評価するかが融資可否に直結するため、地元に強い業者や支店担当を重視して選ぶと良いでしょう。 不動産担保ローンを検討するユーザーが本当に知りたいこと 金利・審査スピード・融資実行の可否(即日/翌営業日) 利用者が最も気にするのは金利と審査速度、融資実行の可否です。 地銀や信用金庫は金利が比較的低く、長期的に安心して借りられる傾向がありますが、審査は慎重で時間がかかる場合があります。 ノンバンク系は審査が速く即日や翌営業日融資に対応する例もありますが、金利や手数料が高めになりがちです。 重要なのは「最短パターン」と「通常想定時間」を事前に確認し、急ぎの資金需要なら柔軟性のある業者を選び、長期コストを重視するなら地銀等を検討することです。 安心して借りられるか(信用情報・担保物件価値・実績) 安心感は信用情報、担保物件の評価、貸付実績の三点で判断できます。 信用情報に問題があると審査落ちや条件悪化の原因になるため、過去の延滞や多重借入の有無を把握しておくことが大切です。 担保物件は固定資産税評価額だけでなく市場での換金性や再販価値も評価対象となるため、地域別の相場や築年数、用途(住宅・商業用)を正確に説明できる資料を用意しておくと手続きがスムーズになります。 個人・個人事業主・法人別の使いみちと審査基準 個人は住宅のリフォームや教育費、借り換えなどが主な用途で、収入の安定性や他のローン状況が審査で重要視されます。 個人事業主は事業継続力や売上の変動に対する説明責任が増え、確定申告の書類や収支計画が審査材料になります。 法人は決算書や事業計画、担保提供による会社資産の把握が審査の中心となり、担保評価と業績の整合性が厳しく見られます。 口コミの信頼性・他社比較・費用内訳 口コミは参考情報として有用ですが、サンプルの偏りや古い情報、宣伝目的の投稿に注意が必要です。 評判を見る際は投稿日時、具体的な事例の有無、同業他社との比較を行い、金利・事務手数料・保証料・抵当権設定費用など費用内訳を必ず照合してください。 また自分のケースに近い口コミを複数確認し、特に契約後の追加費用や繰上返済の条件について具体的な記載があるかをチェックすることが重要です。 沖縄の主要提供者の評判比較 — 沖縄の地銀/財全ソリューション 財全ソリューションの評判と特徴(申込・対応・WEB相談の有無) 財全ソリューションは沖縄で知名度が上がっている専門業者で、担当者の地域知識と柔軟な審査対応が高評価です。 申込はオンラインと来店の両方に対応するケースが多く、対応の速さや柔軟性、相談しやすさを評価する声が多く見られます。 WEBでの事前相談や進捗確認を導入している場合があり、手軽さを重視する利用者にとって利便性が高い反面、金利や繰上返済手数料など費用面での詳細確認が必要との指摘もあります。 沖縄の地銀 不動産担保ローンの評判(銀行ならではの金利・安心感) 沖縄の地銀や信用金庫は、地域密着型の審査と長年の取引実績により安心感が評判の中心です。 金利はノンバンクに比べて低めに設定されることが多く、住宅ローンとの併用相談や長期資金の調整がしやすい点が評価されています。 ただし、担保評価に保守的な側面があり、審査完了までに時間を要するケースがあるため、時間的余裕をもって申し込むことが推奨されます。 ノンバンク:『絶対借りられる』は本当か、金利と審査の実態 ノンバンクは審査の柔軟性を売りにすることが多く、即日審査や独自評価で融資可否を判断するケースが存在します。 ただし「絶対に借りられる」との表現は誇張であり、担保価値や債務履歴が極端に悪い場合は審査不可となることもあります。 一般に金利は地銀より高く設定される傾向があり、短期的に資金が必要な場合は選択肢になりますが、長期コストを試算した上で利用判断することが重要です。 地域別の実績・ランキングで見る選び方(沖縄エリアの傾向) 沖縄内でも那覇近辺、北部、離島などで実績や取扱い業者に差が出ます。 都市部は選択肢が多く、金利やサービスで比較しやすい反面、離島や郊外では対応業者が限定され、条件が厳しくなることがあります。 ランキングや実行額で上位にある業者は実績が豊富なため安心感がありますが、自分の物件特性にマッチするかどうかを必ず確認してください。 口コミ事例分析(良い評価/悪い評価の典型パターン) 良い評価は「迅速な回答」「担当者の親切さ」「条件どおりの手続き完了」など手続きの透明性と対応力に関するものが多いです。 悪い評価は「追加費用の発生」「審査の遅延」「期待と違う金利提示」など、事前説明の不足や契約前後の認識齟齬に起因するものが典型です。 口コミを分析する際は、具体的な金額や期間、契約形態の記載があるかを重視し、単なる感情的な投稿は割り引いて判断するのが現実的です。 業者 金利目安 強み 評判のポイント 財全ソリューション 4%〜10%前後(例) 地域対応力・柔軟審査・LINE連絡 相談しやすさ・審査柔軟性が評価されるが手数料確認が重要 沖縄地銀(代表例) 2%〜6%前後(例) 低金利・長期融資・安心感 信頼性高いが審査に時間がかかる場合がある 審査基準・金利・手数料で見る『評判が良い業者』の条件 審査で重視される項目(収入・担保物件の価値・信用情報) 審査で最も重視されるのは収入の安定性、担保物件の換金性、そして信用情報の三点です。 収入は給与の安定度や事業収入の継続性、将来の返済力を示す指標として見られます。 担保物件は実勢価格や再販可能性、立地条件や瑕疵リスクなど多角的に評価され、信用情報では過去の延滞や債務整理の有無が貸付可否に直結します。 金利の比較ポイント(変動金利・固定金利・年率の見方) 金利比較では変動金利と固定金利の差、表記年率(実質年率)と各種手数料を合わせた総コストで判断することが重要です。 短期間での利用であれば変動金利が有利な場合もありますが、長期利用なら固定金利の安定性が魅力です。 広告表示の金利だけでなく、契約書に記載される実行時の適用条件や保証料の有無を含めた総合コストを比較してください。 事務手数料・保証料・その他費用(解約時の費用・手数料の例) 事務手数料、保証料、抵当権設定費用、登記費用など初期費用と解約時の費用がトータルコストに大きく影響します。 一部業者は「事務手数料無料」を謳いますが、登記費用や繰上返済手数料が別途発生するケースがあるため、見積もり段階で明細を要求することが必要です。 また繰上返済手数料は将来的な借り換えや早期完済を考える上で重要な要素ですので、契約前に必ず条件を確認しましょう。 審査期間と最短融資の現実(即日融資・翌営業日・必要書類) 審査期間は業者によって幅があり、最短即日や翌営業日で融資実行が可能とする業者もありますが、多くは担保評価や登記手続きにより数日〜数週間が必要です。 即日対応を謳う場合でも、必要書類(本人確認、収入証明、登記簿謄本や固定資産税納税証明など)の準備状況と担保査定の迅速さに依存します。 急ぎの場合は事前に必要書類リストを提示してもらい、登記・評価の工程を確認しておくと手続きがスムーズになります。 口コミ・評判の信憑性チェック術 —ネット・直接取材の使い分け SNS・口コミサイトの注意点(リプライ・サクラ・古い情報の見分け方) SNSや口コミサイトはリアルな声を拾える一方で、リプライや業者側の操作、古い投稿に注意が必要です。 投稿内容の具体性、時期、複数ソースでの一致を確認し、同一アカウントからの大量投稿や極端に評価が偏るケースは警戒してください。 また時期によって金利やサービスが変わるため、古い情報を参照して誤判断しないよう最新の公式情報と突合する習慣をつけましょう。 実績確認の方法(会社情報・貸付実績・エリア別実行額) 実績は公式サイトの貸付実績や決算資料、第三者のレポートで確認できます。 会社の登記情報や資本金、設立年、担当者の経歴、エリア別の実行額や顧客層を照合すれば信頼度を測る参考になります。 必要であれば直接問い合わせて実績データの提示を求め、曖昧な説明しかできない業者はリスクが高いと判断するのが無難です。 電話・店舗・WEBで確認すべき質問リスト(審査基準・手数料・契約条件) 想定金利の範囲と適用条件は? 審査に必要な書類と標準的な審査期間は? 事務手数料・登記費用・保証料の有無と金額は? 繰上返済手数料や中途解約時の費用は? 担保評価の方法と再評価のタイミングは? WEBやメールでの進捗連絡は可能か? 過去の類似案件での融資実行例はあるか? 第三者評価・ランキングの読み方と活用法(他社比較で見る優位点) 第三者評価やランキングは比較の出発点として有用ですが、評価基準を理解することが重要です。 ランキングは通常、金利・利用実績・顧客満足度など複数指標を総合しているため、自分の重視点が反映されているかを確認して活用してください。 最終的には自分の属性(個人・事業主・法人)、担保物件の特性、希望する融資期間を軸に業者の優位点を比較して選ぶのが正しい使い方です。 利用者別の注意点とQ&A — 個人/個人事業主/法人の違い 個人が押さえるべきポイント(住宅ローンとの併用・借り換え・返済計画) 個人利用では住宅ローンとの併用、借り換え時の優先順位、返済計画の現実性が重要です。 担保に既に住宅ローンが設定されている場合は、抵当権の順位や借換えの手続き、銀行間の調整が必要になります。 返済スケジュールは収入変動に耐えられる余裕を見込み、繰上返済や借り換えの手数料も含めた総費用を比較したうえで計画を立てましょう。 個人事業主・法人のための審査ポイント(運転資金・開業資金・決算書の重要性) 個人事業主や法人では売上の安定性、過去の決算書、事業計画書が審査の鍵になります。 運転資金や設備投資、開業資金の用途を明確に示し、収益予測と返済計画の整合性を説明できる資料を用意してください。 特に法人は法人格の信用力、代表者個人の信用情報、担保物件の法人所有か個人所有かで評価が変わるため、登記関係や所有権の整理も重要です。 信用情報・複数借入・借り換え時の注意(信用情報への影響) 複数借入や借り換えは信用情報に影響しますので、申込前に自分の信用情報を確認しておくことをおすすめします。 借り換えで残債を一本化する場合は、新たな借入申込みが信用情報に残る期間と審査への影響を理解しておく必要があります。 また短期間に複数の申込を行うと「申し込み情報」が蓄積され審査に不利になることがあるため、候補業者を絞って順序立てて申し込むことが有効です。 よくあるQ&A:診断・申し込み〜契約・登記・実行までの流れ 一般的な流れは、事前診断(概算審査)→正式申込→書類提出→担保評価・審査→契約→登記手続き→融資実行の順です。 事前診断でおおよその借入可能額と金利レンジを把握し、正式申込時に必要書類を揃えて迅速に審査を進めることがポイントです。 登記や抵当権設定には司法書士や登記費用が必要となるため、費用見積もりも事前に確認しておくと安心です。 実践チェックリストとまとめ:沖縄で安心して借りるための行動ステップ 比較の順序(金利・審査基準・事務手数料・実績)と診断の活用法 比較する際はまず金利と総費用、その次に審査基準と必要書類、最後に事務手数料と業者の実績という順で優先順位を付けると効率的です。 オンラインの簡易診断や事前相談を活用し、複数業者から見積もりを取り寄せ総合的な条件を比較することが、後悔しない選択につながります。 また地元担当者の評判や過去の実行例が自分のケースに近いかも必ず確認してください。 申し込みから実行までの具体的な流れ(必要書類・登記・LINE/来店) 申し込み時には本人確認書類、収入証明書、固定資産税納税証明、登記簿謄本や評価資料などを用意します。 業者によってはLINEでの事前相談や進捗連絡に対応しており、来店が難しい場合はオンラインで手続きを進められるケースも増えています。 登記は司法書士が担当することが一般的で、抵当権設定や順位調整に時間がかかる場合があるため、スケジュールに余裕を持って進めてください。 借入後の管理:返済方法・繰上返済・解約時の費用対応 借入後は返済方法(口座引落・振込・年2回等)や繰上返済の条件、解約時の手数料を確認しておきましょう。 繰上返済で手数料が発生する場合、早期完済のメリットと手数料負担のバランスを計算して判断する必要があります。 また担保登記解除時の費用や手続き期間も業者によって異なるため、返済完了前に必要な手続きを確認しておくとスムーズです。 最終判断チェックリスト(安心性・費用・実績・エリア適合性) 総返済コスト(金利+手数料+登記費用)を比較したか 審査期間と最短融資可能性は自分のスケジュールに合うか 担保評価の方法と結果に納得できるか 業者の実績や地域対応力、担当者の説明は信頼できるか 契約書の重要事項を事前に確認し不明点は書面で示してもらったか

相続税の納税期限が迫っており、納税資金を十分に用意できていないとき、対処の方法で困ってしまうこともあるでしょう。 相続税は原則として現金一括納付が求められ、期限を過ぎると延滞税や財産の差し押さえなど、深刻な事態に陥ってしまいます。 納税資金を用意する方法は複数ありますが、不動産を保有している方におすすめの方法が、不動産担保ローンの活用です。 大切な不動産を手放さずに納税資金を確保できる手段として、注目されています。 今回は、相続税が払えないときの影響や不動産を活用した資金調達方法など、具体的な解決策を詳しく解説します。 相続税の納税資金に関する悩みを抱えている方は、ぜひ最後までお読みください。 1. 相続税は原則として現金納付 相続税は、原則として現金で納付しなければなりません。 一定の条件下では、延納制度や物納制度(現金納付ではなく一定の相続財産で納税すること)が可能ですが、原則として現金による一括納付です。 なお、相続税の納付期限は「被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10カ月以内」です。 例えば、2025年1月6日に相続が発生した場合、2025年11月6日が申告期限かつ納付期限になります。 2. 期限までに税金を納付できない時の影響 相続税を法定期限内に納付できないと、さらに納税額が増えたり、最終的に財産を差し押さえられたりするリスクがあります。 具体的に、どのような問題が起こり得るのかを確認しましょう。 (1)延滞税が発生する 定められた期限までに相続税を納付できない場合は、原則として法定納期限の翌日から納付する日までの日数に応じて、利息に相当する延滞税が課されます。延滞税の税率は、以下のとおりです。 納期限の翌日から2カ月を経過する日 年7.3%(令和4年1月1日から令和7年12月31日までの期間は年2.4%) 納期限の翌日から2ヶ月を経過した日以後 年14.6%(令和4年1月1日から令和7年12月31日までの期間は年8.7%) 上表のように、2カ月を過ぎると税率が約3倍以上に上昇します。定められた期限までに納付するに越したことはありませんが、もし遅れてしまった場合でも、できるだけ早く納付する必要があります。 なお、申告期限までに申告も納税もしていない場合は、無申告加算税も課されます。期限後に申告した場合、追加納付した税金額の5%を、無申告加算税として納付しなければなりません。 ただし、税務調査により申告していないことが判明して申告した場合、納める税金が50万円までは15%・50万円を超える部分は20%の無申告加算税が課されます。 (2)督促を受ける 期限までに相続税を納付しない場合は延滞税が課され、さらに税務署から督促状が送付されます。督促状には、納付すべき税金の種類や本来の納期限、税額などが記載されています。 つまり、相続税と延滞税も納付せずに放置していると、税務署から納税を促されます。 督促状が届いたにも関わらず状況を放置していると、「滞納処分」となり財産の差し押さえや換価処分(競売にかけて現金化すること)といった、強制的な徴収手続きに移行します。 (3)財産が差し押さえとなる可能性がある 督促状には納付すべき期限が記載されており、なお納付されないときには、財産の差し押さえとなる可能性があります。 つまり、換金性のある財産が押収され、税務署により換金されてしまうのです。差し押さえの対象となるのは、有価証券や不動産、給料などが代表的です。 差し押さえが行なわれると、債務者は自身が所有する財産を自由に処分できなくなります。所有している不動産を売却したり、給料を受け取ったりすることができなくなるため、生活に支障が出る事態になりかねません。 場合によっては、金融機関や勤務先に税金の滞納が公になってしまい、社会的な信用を失ってしまう事態が考えられるでしょう。 3. 納税資金を用意するための手段 相続財産の大半が有価証券や不動産で、さらに相続人が十分な納税資金を保有していない場合、何らかの手段で納税資金を用意しなければなりません。 以下で、納税資金を用意するための手段を解説します。 (1)有価証券を売却する 有価証券とは、株式や債券、投資信託などの資産を指します。 これらはいずれも換金性が高い特徴があるため、相続税の納付期限までに必要な分だけ売却すれば、納税資金を用意できるでしょう。 上場株式や投資信託などは市場で売買されているため、流動性が高いメリットがあります。 「100株だけ」「100万円分だけ」のような分割売却が可能で、必要な納税資金の金額に応じて、一部だけを売却することも可能です。 ただし、そもそも有価証券を保有していなければ、この方法は使えません。 また、資産運用の経験が少ない方は最適な売却タイミングを図れず、結果的に安い金額で売却してしまう事態が起こり得ます。 (2)不動産を売却する 相続財産に不動産が含まれる場合や、ご自身が「売却してもよい」と考えている不動産がある場合、売却して現金化する方法があります。 相続財産の中で不動産が大きな割合を占める場合、売却によって相当額の現金を確保できるでしょう。 ただし、不動産は通常数千万程度の高額な取引になるうえに、有価証券のように市場参加者が多くありません。 流動性が低いため、売却までに通常数カ月~数年程度かかったり、希望の金額で売却できなかったりする可能性があります。 納税期間が迫ってくると、「早く売却しなければ」という焦りから、値引きを余儀なくされてしまうケースもあるでしょう。 さらに、取得価格よりも高い価格で売却できた場合、譲渡所得税や住民税が発生します。 最終的な手取り額を加味する必要があるため、税金について専門的な知識が要求されるでしょう。 (3)相続税の延納を申請する 以下の要件を満たす場合、相続税の延納が可能です。 相続税額が10万円を超えること 金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること 延納税額および利子税の額に相当する担保を提供すること(ただし、延納税額が100万円以下で、かつ、延納期間が3年以下である場合には担保を提供する必要はない) 延納申請に係る相続税の納期限または納付すべき日(延納申請期限)までに、延納申請書に担保提供関係書類を添付して税務署長に提出すること 延納が認められれば、年払いで相続税を納付できます。これにより、一度の納税額を軽減できるため、延滞のリスクを軽減できるでしょう。 なお、延納の担保として提供できる財産の種類は以下のとおりです。 国債および地方債 社債その他の有価証券で税務署長が確実と認めるもの 土地 建物、立木、登記される船舶などで、保険に附したもの 鉄道財団、工場財団など 税務署長が確実と認める保証人の保証 相続または遺贈により取得した財産に限らず、相続人の固有の財産や共同相続人または第三者が所有している財産であっても、同意を得たうえで担保として提供できます。 延納期間中は利子税を支払う必要があり、完納までの期間が長期化するほど、支払う総額が増えます。そのため、延納を申請する場合でも、速やかな完納を目指しましょう。 (4)不動産担保ローンを利用する 「不動産を売却したくない」というときに有効活用できる選択肢が、不動産担保ローンです。 不動産担保ローンとは、不動産を担保として金融機関からお金を借り入れる方法で、納税資金を用意する目的でも利用できます。 不動産担保ローンを活用すると、有価証券や不動産などの資産を売却せずに納税資金を調達できます。 不動産の担保価値に応じてお金を借りられるため、不動産の価値次第では十分に納税資金を用意できるでしょう。 4. 不動産担保ローンで納税資金を調達するメリット 不動産担保ローンで納税資金を調達するメリットを、具体的に見ていきましょう。 「有価証券を保有していない」「不動産を売却したくない」という方は、参考にしてみてください。 (1)税金の滞納を防げる 相続税を期限内に納付できないと、延滞税が日々増加していきます。 強制執行に至ると、財産が差し押さえられてしまい、生活にも影響が出てしまうでしょう。 不動産を売却して現金化しようとすると、1年以上買い手が見つからないことがあります。 一方で、不動産担保ローンであれば1カ月程度でお金を用意することも可能です。 つまり、不動産担保ローンは不動産を売却するよりも、スムーズに資金調達できるのです。 納税期限内に確実に納税できるだけでなく、延滞税や督促状の心配から解放されるため、精神的な安心を得られるでしょう。 (2)不動産を売却せずに納税資金を確保できる 不動産担保ローンでは、不動産の所有権を手放す必要がありません。 つまり、大切な財産を手放さず、資産価値を守りながら相続税を納付できます。 特に不動産は家族の思い出が詰まっていたり、先祖代々から引き継いでいるため手放したくなかったり、売却に躊躇する感情を持つことが少なくありません。 また、将来の値上がりを期待して手放したくない、と考えている方もいるでしょう。 不動産担保ローンを活用すれば、家族の思い出を守りつつ、将来の資産価値の上昇といった恩恵を受けられます。 賃貸・売却・次世代への承継など、将来の選択肢をすべて残しながら納税資金を用意できる点は、不動産担保ローンの魅力です。 (3)無担保ローンよりも低金利で借りられる 不動産担保ローンは、無担保ローンよりも低金利で資金調達できます。 不動産という担保を提供する分、債権者(お金を貸す側)はリスクを軽減でき、低金利での貸付けが可能となるためです。 一般的に、無担保ローンでは年利12%~18%程度の金利が適用されます。 一方で、財全ソリューションが提供している不動産担保ローンの年利は4.8%~15%です。 低金利でお金を借りられるということは、支払う利息を抑えられるため、経済的なメリットを受けられます。 家計への影響を抑えられるため、「できるだけ返済負担を抑えて納税資金を借りたい」というとき、有力な選択肢となるでしょう。 (4)不動産の価値次第では多額の納税にも対応できる 相続税が多額になった場合でも、不動産の価値次第では多額の納税にも対応できます。 不動産担保ローンで融資を受けられる金額は、不動産の担保評価額に基づいて決まるため、不動産の価値が高ければ十分に納税資金を用意できるでしょう。 なお、不動産の担保評価額は、市場価値(時価)や立地条件などを総合的に鑑みて決定します。 担保評価額は市場価値の100%とはならず、「掛目」と呼ばれる係数(60〜80%程度)がかけられるため、市場価格の60〜80%程度になるのが一般的です。 相続財産の規模によっては、数千万円以上の納税が必要になる場面もあります。 手元の預貯金で納税資金を用意できないときでも、不動産の持つ担保価値次第では、難なく対応できるでしょう。 (5)返済期間を長期にすれば返済計画を立てやすい 不動産担保ローンでは、10年以上の返済期間を設定できるのが一般的です。 返済期間を長期にすれば月々の返済額を抑えられるため、返済が生活へ悪影響を及ぼしてしまうリスクを軽減できます。 月々の返済額に余裕があれば、急な出費が発生しても柔軟に対応できます。 また、ライフプランに合わせた無理のない返済計画が立てられるため、長期的に見ても安心です。 ただし、返済期間が長期になるほど、支払う利息の総額は増えます。 可能な範囲で繰り上げ返済を行い、着実に完済を目指すとよいでしょう。 5. 不動産担保ローンで納税資金を調達するデメリット 不動産担保ローンで納税資金を調達するにあたって、知っておくべきデメリットもあります。 以下で、具体的に見ていきましょう。 (1)無担保ローンよりも融資に時間がかかる 不動産担保ローンでは、担保となる不動産の価値を正確に評価する必要があります。 申込者の属性や返済能力などに加えて、不動産の現地調査や登記簿・所有権の確認、市場価値の査定などを行う必要があるため、調査には通常数日から数週間かかります。 また、不動産担保ローンでは無担保ローンと比べて必要書類が増えます。 利用する会社によって必要書類は異なるものの、登記事項証明書や固定資産税評価証明書などを提出する必要があり、必要書類を集めるのに時間がかかるケースも考えられます。 そのため、相続の納付期限から逆算しつつ、余裕を持ったスケジュールで申し込むとよいでしょう。 (2)諸費用がかかる 不動産担保ローンでは、事務手数料や融資手数料といった手数料や抵当権設定費用(登録免許税・印紙税・司法書士報酬)など、諸費用が発生します。 また、建物を担保に設定する場合は、建物を火災保険へ加入する必要があるのが一般的です。 そのため、火災保険料が発生するケースも考えられます。 無担保ローンよりも、契約にあたってさまざまな諸費用が発生する点に留意しましょう。 事前に諸費用の見積もりを依頼し、どの程度の初期費用を用意する必要があるのかシミュレーションしておくと安心です。 (3)利息を付けて返済する必要がある 不動産担保ローンに限らず、お金を借りた以上は利息を付けて返済しなければいけません。 無担保ローンよりも金利が低いとはいえ、毎月利息を付けて返済する必要があるため、事前に詳細なシミュレーションを行いましょう。 借入期間が長期になるほど、総返済額が膨らみます。また、変動金利で借りる場合は金利上昇リスクがあるため、ゆとりを持った返済計画を立てることも大切です。 総返済額を抑えるためには、可能な限り短期間で完済する計画を立てたり、繰り上げ返済を活用したりする方法があります。 また、借り入れる金額を最小限に留めることも、利息を抑える効果があります。 (4)不動産に抵当権が設定され処分に制限がかかる 不動産担保ローンを利用すると、不動産に抵当権が設定されます。 抵当権が設定された不動産は一般的に買い手や借り手が現れないため、自由な売却や賃貸利用ができない可能性が高いでしょう。 抵当権とは、お金を借りるときに不動産(土地や建物)を担保にする権利です。 金融機関からすると、もし返済できなかったら、担保の不動産を売却して貸したお金の回収に充てます。 また、大規模な改築や建て替えを行う際には、金融機関の承諾が必要となるケースが一般的です。 不動産の価値に変動があると、融資条件も見直す必要があるためです。 このように、担保として供した不動産は自由に使えなくなってしまう点に注意しましょう。 (5)担保評価が低いと納税資金を用意できないことがある 不動産担保ローンで借りられる金額は、不動産の担保評価額や本人の返済能力などを総合的に判断して決定します。 不動産の担保評価が低いと融資額も低くなるため、納税資金を用意できない可能性があります。 なお、一般的に借りられる金額は担保評価額の60~80%程度です。 例えば、評価額3,000万円の不動産であれば、借入可能額は1,800万~2,400万円程度になります。 地方にある不動産や築年数が経過している建物などは、市場価値も低くなりやすいため、十分な金額を借りられない可能性が考えられるでしょう。 借地権付きの物件や、接道条件が悪い土地も同様です。 なお、複数の不動産を所有している場合、合わせて担保提供しても問題ありません。 もし一つの不動産では十分な納税額を用意できない場合は、複数の不動産を担保として提供することを検討しましょう。 (6)返済不能になると不動産を失うリスクがある 不動産担保ローンで借りたお金を返済できないと、担保とした不動産が競売にかけられます。 つまり、所有権を失ってしまうリスクがある点に注意が必要です。 返済が1カ月遅れると、ただちに競売にかけられるわけではありません。 返済が数カ月滞ると金融機関から督促が届き、改善されない場合は一括返済を求められ、一括返済に応じられない場合に競売手続きへ移行します。 「不動産を失いたくないから」という理由で不動産担保ローンを利用しても、きちんと返済しないと所有権を失ってしまう点には注意しましょう。 事前に余裕のある返済計画を立てて緊急時の予備資金を確保したり、適切な借入額を設定したりすることで、所有権を失うリスクを軽減できるでしょう。 不動産担保ローンのご相談は財全ソリューションへ 財全ソリューションの不動産担保ローンは、相続資金の用意をはじめ、さまざまな用途で資金調達したいときにご利用いただけます。 沖縄県内において20年以上の実績があり、さまざまなお取引事例もございます。仮審査は最短当日、お申し込みからご融資までスムーズな審査を実現しており、急いで資金調達したいときでも安心です。 なお、ご本人さま以外の名義の不動産でも、担保提供していただくことにより担保設定が可能です。最高2億円までの融資に対応しているため、納税額が高額になったときでもご利用いただけます。 融資のご相談や、担保不動産の審査は無料で承っているため、ぜひお気軽にご相談ください。 まとめ 相続税は、相続が発生してから10カ月以内に、原則として現金で納付する必要があります。 期限を過ぎると延滞税や督促、最悪の場合は財産差し押さえのリスクがあり、生活に悪影響が出てしまうでしょう。 納税資金を用意する方法として、有価証券や不動産の売却、相続税の延納、不動産担保ローンの利用があります。 特に、不動産担保ローンは不動産を売却せずに資金調達でき、十分な納税資金を用意できる選択肢です。 無担保ローンより低金利で借りられ、長期の返済期間を設定すれば月々の負担を抑えられるため、無理なく返済できるでしょう。 財全ソリューションは沖縄県で20年以上の実績、累計融資2,600件以上の豊富な経験を持つ不動産担保ローンの専門会社です。 ※本資料は記事掲載時の法律等に基づいて作成しております。また、内容につきましては、情報の提供を目的として一般的な法律・税務上の取扱を記載しております。このため、諸条件により掲載の内容とは異なる取扱がなされる場合がありますのでご留意ください。実際に相続手続きを行うにあたっては、必要に応じて弁護士や税理士等と十分ご相談の上、ご自身の責任においてご対応くださいますようお願いいたします。