総量規制って何だろう?

総量規制とは借り過ぎや貸し過ぎを防ぐための規制です。

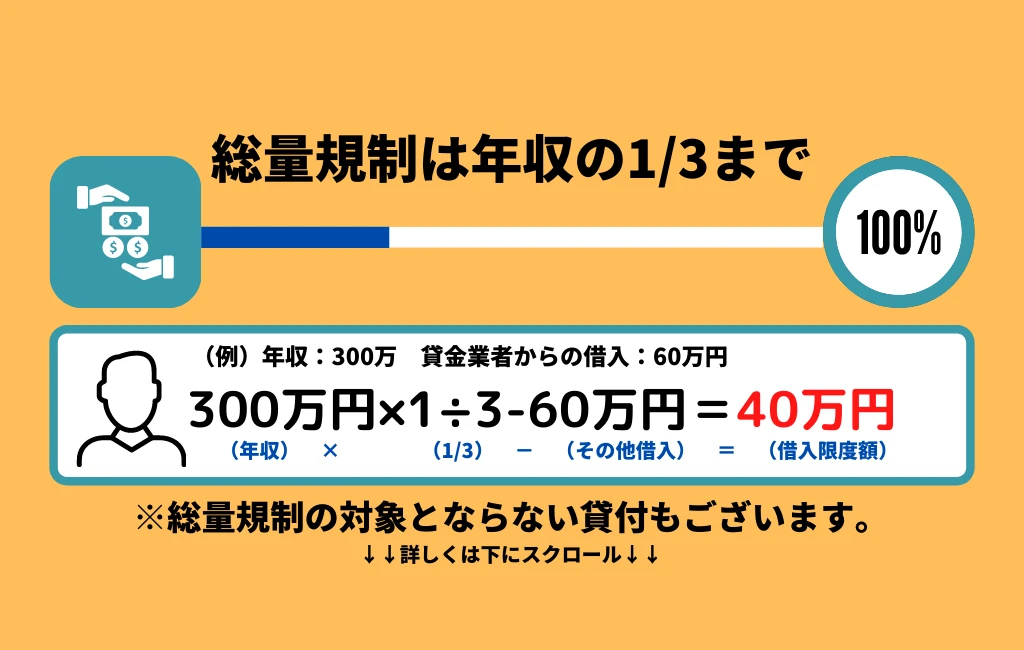

借り手の年収等を判断基準の一つとし、その年収の3分の1を超える貸し付けは返済能力を

超えるものとして原則禁止という規制です。

【例えば】

年収300万円だとすると貸金業者から借り入れできる合計の金額は、最大で100万円となります。

合計でというのは、年収300万円の場合に1社から60万円の融資を受けている場合には

もう1社からお借入れできる金額は40万円までという事になります。

総量規制の対象となる貸し付けは、貸金業者の貸し付けですので、

『貸金業者』に該当しない銀行が行うローンや信販会社のショッピングクレジットなどは総量規制の対象になりません。

『貸金業者』に該当するのは消費者金融やクレジットカード会社などが貸金業者に該当し、

銀行や、信用金庫、信用組合、労働金庫などは『貸金業者』には該当しません。

クレジットカードで現金を借りるキャッシングは、

総量規制の対象となりクレジットカードで商品やサービスを購入するショッピングについては

総量規制の対象外となります。

総量規制にも『除外貸付け』と『例外貸付け』があります。

【除外貸付けに分類される契約は】

まず総量規制の『除外貸付け』に分類される契約として

① 不動産購入のための貸付け(住宅ローン)

② 自動車購入時の自動車担保貸付け(自動車ローン)

③ 高額療養費の貸付け

④ 有価証券を担保とする貸付け

⑤ 不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

⑥ 売却予定不動産の売却代金により返済される貸付け

上記の貸付けは、総量規制になじまない貸付けとして総量規制の「除外貸付け」に分類され

総量規制にかかわらず借入が可能で、借入額が借入残高に算入されないため、

その後の借入れには影響がないです。

【例外貸付けに分類される契約は】

次に総量規制の『例外貸付け』に分類される契約として

① 顧客に一方的に有利となる借換え

② 借入残高を段階的に減少させるための借換え

③ 顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

④ 社会通念上緊急に必要と認められる費用を支払うための資金

(10万円以下、3か月以内の返済などが要件)の貸付け

⑤ 配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

⑥ 個人事業主に対する貸付け(事業計画、資金計画、収支計画により、返済能力を超えないと認められる場合)

⑦ 新たに事業を営む個人事業者に対する貸付け

(事業計画、資金計画、収支計画により、返済能力を超えないと認められる場合)

⑧ 預金取り扱い金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

(貸付けが行われることが確認でき、1か月以内の返済であることが要件)

上記の貸付けは、顧客の利益の保護に支障をしょうずることがない貸付けとして、

総量規制の「例外貸付け」に分類され、総量規制にかかわらず借入は可能ですが、

借入額が借入残高に算入されますので、借入残高が総量規制の基準を超過した場合、

その後「除外貸付け」や「例外貸付け」を除いて借入れができなくなります。

総量規制についてお分かり頂けたでしょうか?

当社では、こんな時総量規制かかるの?というお気軽な相談でも専門スタッフがスピーディーに

対応して参ります。まずはご相談下さい!