2026.07.17 CSR活動

Business Information

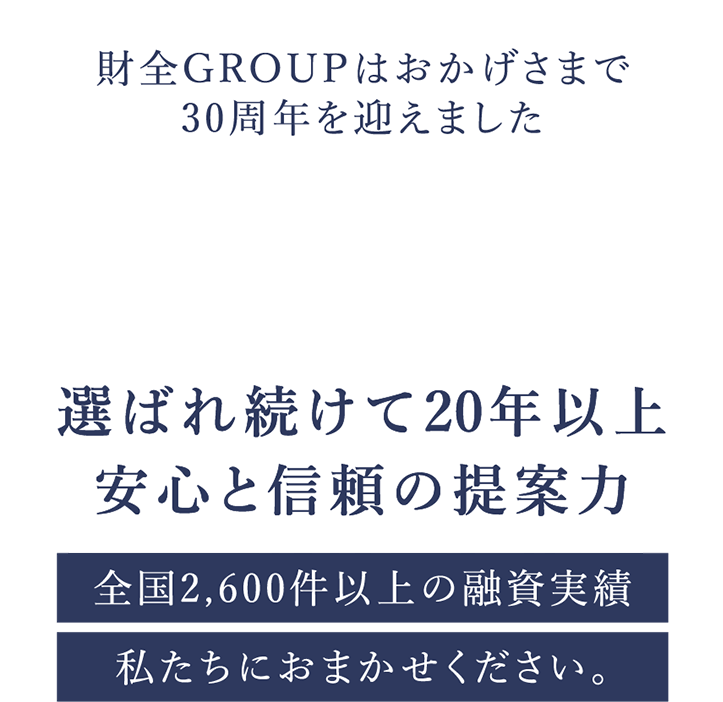

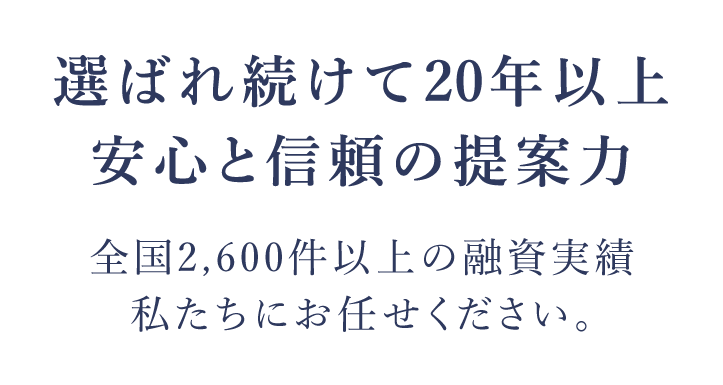

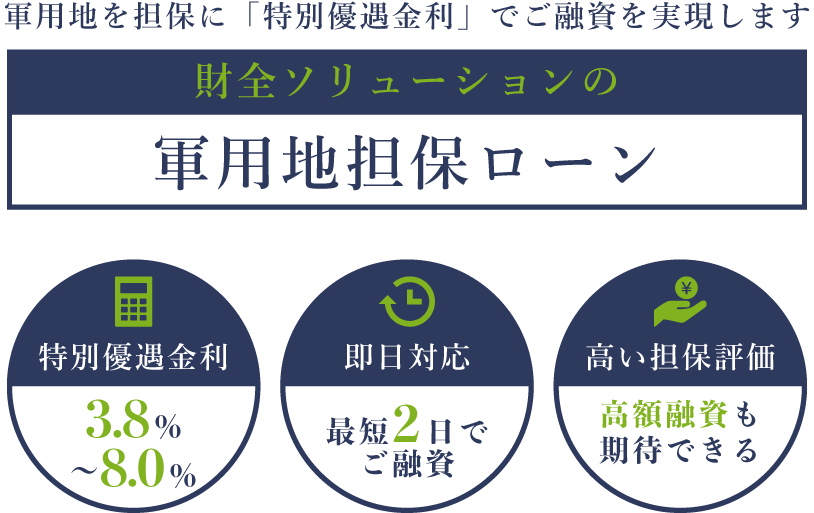

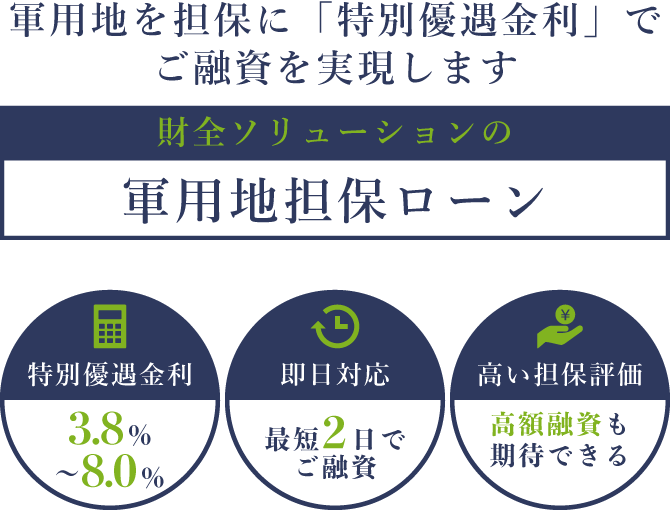

個人様、法人様、事業者様などのシーンでご活用いただける不動産を担保に最短2日最大2億円をご融資する不動産担保ローンや、お客様が所有している軍用地を活用するために4つのポイントを踏まえサポートいたします。

Company

Affiliations

【東京オフィス】 東京都千代田区有楽町1丁目6番4号 千代田ビル11階

TEL 03-6550-9577 FAX 03-6550-9560

【大阪オフィス】 大阪府大阪市北区豊崎3丁目16番16号 ブランズタワー梅田North11階

TEL 06-6136-3312 FAX 06-6136-3313

【那覇オフィス】 沖縄県那覇市真嘉比1-16-7

TEL 098-874-2680 FAX 098-874-2602

久茂地、糸満、浦添にもオフィスがございます、詳しくはオフィシャルサイトにてご確認ください

沖縄県那覇市泉崎2丁目21−3 K&M OFFICEビル

TEL 098-855-8688 FAX 098-855-8686

「不動産担保ローン」にまつわる様々なお役立ち情報を随時更新しております!

沖縄で不動産担保ローンを検討する際のポイントと活用法 「沖縄で不動産担保ローンを組みたいけれど、何から始めれば良いかわからない…」とお悩みのあなた。不動産担保ローンは、所有する不動産を担保に融資を受けることができる便利な制度ですが、その仕組みや活用法を正しく理解しておくことが重要です。特に、沖縄という地域特性を踏まえた上で、ご自身の状況に合ったローンを選ぶためには、専門的な知識が不可欠となります。この記事では、沖縄における不動産担保ローンの基本から、具体的な活用事例、そしてローン選びの注意点まで、私たち専門家が分かりやすく解説していきます。沖縄の財全ソリューションのような、地域に根差した金融機関のサービスも視野に入れながら、あなたの不動産資産を有効活用する道筋を見つけましょう。 不動産担保ローンとは?沖縄での利用における基本知識 不動産担保ローンとは、文字通り、土地や建物といった不動産を担保にしてお金を借りるローンのことです。一般的に、事業資金、住宅購入、教育資金、リフォーム費用、あるいは急な資金需要など、様々な目的で利用されます。他のローンと比較して、一般的に金利が低く、借入可能額も大きい傾向にあるのが特徴です。これは、万が一返済が困難になった場合に、金融機関が担保としている不動産を売却して債権を回収できるため、リスクが低いためです。 沖縄における不動産担保ローンの特徴とメリット 沖縄で不動産担保ローンを利用する際の主なメリットは、その柔軟性にあります。例えば、事業の拡大資金として、あるいは遊休地の活用、さらには老朽化した自宅のリフォーム費用など、多岐にわたるニーズに対応可能です。また、沖縄のような地域では、観光産業や特定の産業が盛んな一方で、経済状況が本土と異なる場合もあります。そうした状況下で、個人の資産状況や事業計画に合わせたオーダーメイドの融資プランを提案してもらえる可能性が高まります。私たち専門家から見ても、沖縄の不動産を有効活用したいという方にとって、不動産担保ローンは非常に魅力的な選択肢となり得ます。 担保となる不動産の種類と評価方法 不動産担保ローンの担保となる不動産は、主に土地や建物です。自宅、マンション、事業用ビル、店舗、土地などが該当します。これらの不動産の価値は、専門家による不動産鑑定や、路線価、公示価格、固定資産税評価額などを参考に評価されます。評価額によって、借入可能額が変動するため、ご自身の所有する不動産がどの程度の価値を持つのかを把握しておくことが大切です。沖縄でも、地域ごとの地価や物件の築年数、立地条件などが評価に大きく影響します。 不動産担保ローンの具体的な活用法:沖縄での事例紹介 不動産担保ローンは、単に資金を調達するだけでなく、様々なライフイベントや事業展開を力強くサポートしてくれます。ここでは、沖縄の状況も踏まえながら、具体的な活用法を見ていきましょう。 事業資金としての活用:沖縄の事業者向け 沖縄で事業を営む事業者にとって、不動産担保ローンは事業拡大や設備投資、運転資金の確保に非常に有効です。例えば、観光業で繁忙期に対応するための在庫購入資金、飲食業で新しい店舗を開設するための初期費用、あるいはIT関連企業が研究開発に投資するための資金など、幅広い用途で活用できます。特に、沖縄の財全ソリューションのような地域密着型の金融機関は、地元の経済状況や産業特性を深く理解しているため、より実情に合った融資プランを提案してくれる可能性があります。事業の成長フェーズに合わせて、計画的に資金調達を行うことで、事業の安定化と発展を目指すことができるでしょう。 住宅関連費用への充当:沖縄でのマイホーム購入やリフォーム マイホームの購入や、自宅のリフォーム・増改築にも不動産担保ローンは活用できます。沖縄で新築住宅を購入する際の頭金の一部に充てたり、老朽化した住宅をバリアフリー仕様に改修したり、あるいは断熱性能を高めて光熱費を削減したりといった目的で使用できます。住宅ローンとは別に、不動産を担保にすることで、より大きな資金を、比較的低い金利で借り入れられる場合があります。特に、将来的に住み続ける予定の自宅を担保にすることで、安心して資金計画を立てられるでしょう。沖縄の気候やライフスタイルに合わせた住まいづくりを、不動産担保ローンがサポートします。 沖縄で不動産担保ローンを選ぶ際の注意点と成功の秘訣 沖縄で不動産担保ローンを賢く利用するためには、いくつかの注意点と、成功のための秘訣があります。ご自身の状況を冷静に分析し、最適な金融機関や商品を選ぶことが重要です。 金利、手数料、返済期間などの比較検討 不動産担保ローンを選ぶ上で最も重要なのは、金利、手数料、返済期間といった条件をしっかりと比較検討することです。金利がわずかに違うだけでも、返済総額は大きく変わってきます。また、保証料、事務手数料、印紙税、抵当権設定費用など、ローン以外にかかる諸費用も確認しましょう。返済期間についても、長期にわたるほど月々の返済額は少なくなりますが、総返済額は増加します。ご自身の収入やライフプランに合わせて、無理のない返済計画を立てることが肝心です。沖縄の金融機関だけでなく、全国展開している金融機関の商品とも比較検討することをおすすめします。沖縄の財全ソリューションのような地元の金融機関は、地域特有のニーズに合わせた柔軟な対応をしてくれる場合があるので、相談してみる価値はあります。 信頼できる金融機関の選び方と相談の重要性 不動産担保ローンを取り扱っている金融機関は多数ありますが、信頼できるパートナーを選ぶことが成功の鍵となります。金融機関の評判、過去の実績、担当者の対応などを参考に、ご自身に合ったところを選びましょう。特に、沖縄でローンを組む場合は、地元の金融事情に詳しい金融機関や、地域経済の活性化に貢献している金融機関を選ぶと、より親身なサポートが期待できるかもしれません。沖縄の財全ソリューションのような、地域に根差した企業は、そうした意味で有力な候補となるでしょう。ローンに関する疑問や不安は、遠慮なく担当者に相談することが大切です。無料相談などを活用し、納得いくまで説明を受けるようにしましょう。 沖縄で不動産担保ローンをご検討されているあなた。この記事を通じて、その仕組みや活用法、そして選び方のポイントについて理解を深めていただけたのではないでしょうか。不動産担保ローンは、あなたの資産を有効活用し、人生の様々な可能性を広げるための強力なツールとなり得ます。特に、沖縄の財全ソリューションのような、地域に根差した金融機関に相談することで、あなたの状況に最適なプランが見つかるかもしれません。まずは、あなたの不動産資産の価値を把握し、どのような目的に資金が必要なのかを明確にすることから始めてみましょう。そして、信頼できる金融機関に、あなたの想いを伝えてみてください。 沖縄の不動産を担保にした資金調達について、さらに詳しく知りたい、あるいは具体的なご相談をご希望でしたら、ぜひ一度、専門家にご相談してみてはいかがでしょうか。無料相談などを活用し、あなたの疑問や不安を解消することから始めてみるのがおすすめです。

沖縄で不動産担保ローンをお探しですか?専門家が解説するメリット・デメリットと活用法 沖縄にお住まいのお客様で、まとまった資金が必要になった際、「不動産担保ローン」という言葉を耳にされたことがあるかもしれません。自宅や所有されている土地、建物といった不動産を担保にしてお金を借りるこのローンは、他のローン商品と比較して金利が低く、高額な融資を受けやすいという特徴があります。しかし、利用にあたってはメリットだけでなく、注意すべき点も存在します。本記事では、沖縄の不動産担保ローンについて、その基本的な仕組みから、利用する上でのメリット・デメリット、そして賢い資金活用法まで、弊社が詳しく解説いたします。お客様の状況に合わせた最適な選択肢を見つけるための一助となれば幸いです。 不動産担保ローンの基本と沖縄での利用メリット 不動産担保ローンとは、文字通り、お客様が所有する不動産を担保にして金融機関から融資を受けることができる商品です。住宅ローンとは異なり、事業資金、教育資金、リフォーム費用、あるいは生活資金など、資金使途が比較的自由である点が大きな特徴と言えます。特に、沖縄という地域においては、不動産という資産をお持ちの方が、その資産価値を活かして資金調達を行う有効な手段となり得ます。 沖縄における不動産担保ローンのメリット 沖縄で不動産担保ローンを利用するメリットは多岐にわたります。まず、担保として提供する不動産の価値に見合った、比較的高額な融資が期待できる点です。これにより、事業拡大のための設備投資や、住宅のリフォーム、あるいは教育資金といった、まとまった資金が必要な場合に非常に有効な選択肢となります。また、不動産を担保にすることで、金融機関のリスクが低減されるため、一般的に消費者金融などの無担保ローンと比較して、金利が低く設定されている場合が多いのです。これは、長期的な返済計画を立てる上で、月々の返済負担を軽減することに繋がります。さらに、資金使途が自由であるため、急な出費や予期せぬ事態への対応、あるいは将来的な計画の実現など、幅広いニーズに対応できる柔軟性も魅力です。 沖縄の不動産担保ローンの仕組みと種類 沖縄で不動産担保ローンを検討する際、その仕組みを理解しておくことが重要です。不動産担保ローンは、主に「証書貸付」と「当座貸越」の2つのタイプに分けられます。証書貸付は、融資希望額を一度に借り入れ、毎月元利均等または元金均等で返済していく一般的なローン形式です。一方、当座貸越は、融資限度額の範囲内で、必要な時に必要なだけ繰り返し借り入れと返済ができる、事業性資金などに利用されることが多い形式です。どちらのタイプがお客様のニーズに合っているかは、資金の用途や返済計画によって異なります。また、融資を行う金融機関も、都市銀行、地方銀行、信用金庫、ノンバンクなど様々であり、それぞれ金利、融資限度額、返済期間、審査基準などに違いがあります。沖縄の地域に根差した金融機関や、不動産担保ローンに特化した専門業者など、選択肢は複数存在します。 不動産担保ローン利用時の注意点とリスク 不動産担保ローンは非常に便利な商品ですが、利用する際にはいくつかの注意点とリスクを理解しておく必要があります。最も重要なのは、不動産を担保にしているという点です。万が一、返済が滞ってしまうと、担保として提供した不動産が差押えられ、競売にかけられてしまう可能性があります。これは、お客様にとって住む場所を失う、あるいは資産を手放すという非常に大きなリスクを伴います。そのため、融資を受ける際には、ご自身の収入や返済能力を十分に考慮し、無理のない返済計画を立てることが不可欠です。 返済計画の重要性と金利変動リスク 沖縄で不動産担保ローンを利用する上で、綿密な返済計画の策定は最重要課題です。月々の返済額はもちろんのこと、ボーナス返済などを組み合わせるか、あるいは将来的な金利変動リスクも考慮に入れる必要があります。特に、変動金利型のローンを選択した場合、市場金利の上昇に伴って返済額が増加する可能性があります。現在の低金利が将来も続くとは限りません。そのため、返済計画を立てる際には、金利が上昇した場合でも無理なく返済できるような余裕を持たせることが賢明です。また、繰り上げ返済の制度や手数料についても事前に確認しておくと、将来的な返済負担の軽減に役立ちます。 審査基準と必要書類の理解 不動産担保ローンの審査では、担保となる不動産の評価額だけでなく、お客様の信用情報や収入状況なども総合的に判断されます。具体的には、安定した収入があるか、過去に延滞などの金融事故がないかなどが確認されます。審査に必要な書類としては、本人確認書類(運転免許証、マイナンバーカードなど)、収入証明書類(源泉徴収票、確定申告書など)、不動産に関する書類(登記簿謄本、固定資産税納税通知書など)が一般的ですが、金融機関やローンの種類によって異なります。沖縄でローンを申し込む際には、事前に金融機関に問い合わせ、必要な書類を正確に把握しておくことが、スムーズな手続きのために重要となります。 沖縄での不動産担保ローンの賢い活用法 沖縄で不動産担保ローンを契約された後、その資金をどのように活用するかは、お客様の状況によって様々です。ここでは、いくつかの具体的な活用例と、資金を有効に使うためのポイントをご紹介します。 事業資金としての活用 沖縄の地域経済の活性化に貢献する事業主様にとって、不動産担保ローンは事業資金調達の有力な手段となります。例えば、店舗の改装、新しい設備の導入、在庫の補充、あるいは新規事業の立ち上げなど、事業の成長に不可欠な投資に充てることができます。金利が比較的低く、高額融資も可能なため、事業のスケールアップを力強く後押ししてくれるでしょう。ただし、事業計画を明確にし、融資を受けた資金がどのように事業収益の向上に繋がるのかを具体的に示すことが、金融機関からの信頼を得る上で重要です。 住宅関連費用や生活資金としての活用 個人のお客様にとっては、住宅のリフォームや増改築、あるいは子供の教育資金、急な医療費、老後資金の準備といった、様々なニーズに対応できます。例えば、老朽化した自宅をバリアフリー化したり、最新の設備を導入したりすることで、より快適で安全な住環境を実現することができます。また、教育ローンなどを利用するよりも金利負担を抑えられる場合もあり、教育資金の確保という点でも有効です。生活資金として利用する場合も、返済計画をしっかり立てておくことで、安心して日々の生活を送ることができます。沖縄の美しい自然環境の中で、より豊かな生活を送るための手段として、不動産担保ローンを検討してみてはいかがでしょうか。 沖縄の不動産担保ローンなら「沖縄の財全ソリューション」にご相談ください ここまで、沖縄における不動産担保ローンの基本から、メリット・デメリット、そして賢い活用法について解説してまいりました。不動産担保ローンは、お客様の資産を有効活用し、様々な資金ニーズに応えるための強力なツールとなり得ます。しかし、その利用にあたっては、慎重な検討と、信頼できるパートナー選びが不可欠です。 弊社、財全ソリューションでは、沖縄の不動産市場に精通した専門家が、お客様一人ひとりの状況に合わせた最適な不動産担保ローンのご提案をしております。金利、返済期間、諸費用など、気になる点について、分かりやすく丁寧にご説明いたします。もちろん、お客様の返済能力を十分に考慮した、無理のない返済計画の策定もサポートいたします。不動産担保ローンの利用を検討されているお客様は、ぜひ一度、お気軽にお問い合わせください。お客様の夢の実現、あるいは万が一の際の安心のために、弊社がお力になります。 沖縄で不動産担保ローンに関するご相談や、具体的なご提案をご希望のお客様は、ぜひお電話にてお問い合わせください。専門のスタッフが、お客様のご状況を丁寧にお伺いし、最適な解決策をご提案させていただきます。

事業経営者の方は、「手元の資金が底をつく前に、打つべき手はないか?」という状況に陥るリスクが常にあります。また、大型案件の受注や補助金の採択が決まったものの、当面の資金繰りで困る事態があるかもしれません。 一時的に事業資金を工面したいとき、有効活用できるのが「つなぎ融資」です。売掛金の回収まで時間があり、その間の運転資金や投資資金を確保する必要があるとき、つなぎ融資は有効活用できます。 今回は、つなぎ融資の種類や利用すべきタイミングなどを解説します。メリットや賢い活用法も解説するため、ぜひ参考にしてみてください。一時的な資金不足を解消し、ビジネスチャンスを確実につかみましょう。 1.つなぎ融資とは?事業資金調達における役割と重要性 つなぎ融資とは、事業を営む会社や個人が資金不足になったときに、短期間だけ借りる融資のことです。突発的な事情で資金繰りが苦しくなったとき、一時的にしのぐ目的で利用されます。 例えば、小売店で材料を仕入れるために費用を支払ったものの、商品の売上代金が入金されるまでに時間がかかるケースで考えてみましょう(クレジットカードで売り上げた場合など)。 その間、店舗の維持費や従業員への給与は支払わなければなりません。一時的に資金繰りが苦しくなったとき、つなぎ融資を受けることで運転資金を確保できます。 このように、つなぎ融資は一般的に短期間(数週間から数カ月程度)の融資となるケースが一般的です。金利は通常の融資より高めになることが多いものの、迅速に資金調達できる手段として、多くの事業主から利用されています。 2. 銀行融資を受けるまでのつなぎ資金を用意する方法 銀行融資が実行されるまでの間の運転資金を用意するために、つなぎ融資を利用することもあります。 以下で、具体的な手段やそれぞれの特徴について解説します。なお、手形割引や手形貸付という方法もありますが、経済産業省は2026年までに約束手形を廃止する方針を発表しています。 (1)日本政策金融公庫のマル経融資 日本政策金融公庫のマル経融資(小規模事業者経営改善資金)とは、商工会や商工会議所が実施する経営指導を受けている小規模事業者で、推薦を受けたときに利用できる国の融資制度です。 最大2,000万円を無担保・無保証人で借りられます。返済期間は10年以内(据置期間2年以内)で、他の融資制度よりも低金利である点が魅力です。 小規模事業者の経営改善を支援する制度として有用な選択肢になりますが、商工会や商工会議所による経営指導を受ける必要があります。 (2)金融機関やノンバンクのビジネスローン 金融機関やノンバンクの多くは、事業者向けに「ビジネスローン」という商品を取り扱っています。 金融機関が提供しているビジネスローンは審査が厳格な傾向にあるものの、比較的低金利で融資を受けられます。また、ノンバンクよりも融資限度額が大きく、数千万円規模の融資にも対応しているところもあります。 ノンバンクのビジネスローンは柔軟に審査を行っている一方で、適用金利が比較的高めです。ただし、最短即日で融資を実行している会社もあり、スムーズに資金調達したいときに向いています。 (3)ファクタリング ファクタリングとは、売掛金や未収入金などの債権を売却し、本来の入金日よりも前に現金化する資金調達方法です。「お金を借りる」という方法ではなく、売掛債権の売買取引になるため、借り入れとは異なります。 例えば、10万円の売掛金を有しているものの、手数料率10%でファクタリング会社へ売掛債権を売却した場合で考えてみましょう。ファクタリング会社から9万円を受け取り、その後に売掛金が入金されたら、ファクタリング会社へ10万円を支払うイメージです。 ファクタリングの方法や会社によっては、最短即日で資金調達が可能です。しかし、利用にあたって手数料が発生するうえに違法な会社(ヤミ金融)も存在するため、慎重に利用すべきでしょう。 (4)不動産担保ローン 不動産担保ローンとは、土地や建物などの不動産を担保として提供し、借り入れを行う資金調達方法です。不動産の担保評価額が高ければ、数千万円から1億円を超える高額な融資を受けることも可能です。 担保を提供するため、無担保ローンよりも低い金利で借りられるメリットもあります。利息を抑えられれば、経済的負担を軽減できるでしょう。 ただし、不動産担保ローンは審査の過程で与信に加えて不動産の審査も必要になるため、審査に時間がかかります。利用する際には、入金までの期間や資金を必要としているタイミングなどを踏まえて、適切に活用しましょう。 3. つなぎ融資を利用すべきシーン 事業経営をしていると、急に資金を用意する必要性に迫られる場面が出てくるでしょう。具体的にどのようなシーンで、つなぎ融資の利用を検討すべきか解説します。 (1)一時的に資金が不足しているとき 事業運営をしていると、以下のように一時的な資金不足が発生する場面が起こる可能性は常にあります。 ● 入金まで2~3カ月待ちの間に、従業員の給与や取引先への支払いが必要になるケース ● 季節変動の大きい業種で、繁忙期前の仕入れ資金が必要になるケース ● 予想外の大型受注に対応するため、仕入れ資金や製造資金が必要になるケース これらのケースでは、事業自体は健全で、将来の入金が確実に見込めます。 しかし、一時的に手元資金が不足する点には注意が必要です。従業員との信頼関係を維持したり、ビジネスチャンスを活かしたりするためにも、つなぎ融資が有効な解決策となるでしょう。 (2)融資審査中で資金を用意したいとき 金融機関から融資を受けるまで、数カ月程度の期間がかかるケースは少なくありません。その間に発生した資金ニーズに対応するために、つなぎ融資は役立ちます。 例えば、設備投資融資を申請中で、メーカーへ先に支払いが必要になるケースが考えられるでしょう。また、日本政策金融公庫や制度融資など審査に時間がかかる公的融資を申請中のつなぎとして、当面必要な資金をつなぎ融資で工面する方法もあります。 融資を受けられる可能性は高いものの、融資が実行されるまでの期間が長いとき、つなぎ融資は有用な選択肢となります。 (3)補助金・助成金の交付までのつなぎとなる資金を用意するとき 補助金・助成金は、設備投資や人材採用を促進させるために役立ちます。返済不要の資金であるため、資金繰りの改善に役立つ存在です。 しかし、補助金・助成金は、実際に交付されるまでに数カ月程度かかります。その間に運転資金や投資資金を用意したい場合、つなぎ融資が有効活用できるでしょう。 特に設備投資系の補助金は後払いになることが多く、先に事業主が設備を購入・設置する必要があり、一時的に資金繰りが苦しくなるケースは少なくありません。 雇用促進関連の助成金を活用する場合でも、実際に入金されるのは「採用してから6カ月後」のようなケースがあります。採用にかかるコストやその間の人件費も、当然ですが用意しなければなりません。 補助金・助成金を受給するまでのつなぎとして、つなぎ融資は有効活用できるでしょう。 (4)大型案件・契約の着手金を用意するとき ビジネスチャンスを逃さないためにも、大型案件・契約の着手金を用意するときにつなぎ融資を有効活用しましょう。 例えば、建設業者が大型工事受注時に準備資金や資材調達費用を調達するシーンや、大規模なシステム開発プロジェクトで人員確保や開発環境整備の先行投資が必要なシーンが考えられます。 製造業であれば、大量受注に対応するために、原材料や部品の一括仕入れが必要になるケースがあるかもしれません。手元資金が一時的に不足していても、つなぎ融資を活用すれば、ビジネスチャンスを逃さずに済みます。 4. つなぎ融資を利用するメリット つなぎ融資は、短期的な資金需要に対応する目的に適しています。以下で、つなぎ融資を利用するメリットを具体的に解説します。 (1)資金調達に向けた準備ができる つなぎ融資は、本格的な資金調達までの「準備期間」を確保できるツールとして機能します。公的融資や金融機関の本融資の審査は、通常1~3カ月程度の時間がかかるため、その間の資金繰りをつなぎ融資で工面する方法が考えられるでしょう。 また、融資が実行されるまでの間も運転資金が必要となるため、事業を継続させるうえでもつなぎ資金は役立ちます。 事業を戦略的に発展させるための資金調達方法として、さまざまな場面でつなぎ融資を活用できるでしょう。 (2)手元の資金に余裕を持たせることができる 手元の資金を温存したいときも、つなぎ融資を有効活用できます。手元資金に余裕が生まれることで、経営の安定性が大きく向上するでしょう。 もし手元資金が心許ないと、運転資金の確保が不十分で、日々の支払いに追われる事態になりかねません。売掛金の入金日が当面先で、手元の資金が不足している状況だと、給与や取引先への支払いを安心して行えないでしょう。 しかし、つなぎ融資により資金繰りの心配から解放されれば、本業に集中できる環境が整います。突発的な修繕費や緊急の仕入れなど、想定外の支出にも柔軟に対応できるため、冷静な経営判断にも役立つでしょう。 (3)資金繰りの改善が見込める 経営者の方は、事業の資金繰りについて常に意識を払う必要があります。つなぎ融資を利用して柔軟に資金調達することにより、資金繰りの余裕が生まれ、支払いに遅れたりビジネスチャンスを逃したりするリスクを軽減できるでしょう。 これにより、資金繰りを改善させて資金ショートを未然に防いだり、支払い遅延を起こして取引先との信用を失ってしまったりする事態を防げます。 運転資金を安定的に用意することで、経営の安定性を向上できるでしょう。このように、つなぎ融資は短期的な資金不足を解消するだけでなく、資金の流れを最適化して健全な財務体質を構築するために役立ちます。 5. つなぎ融資を利用するデメリットと利用時の注意点 つなぎ融資を利用する際には、デメリットや注意点にも目を向ける必要があります。あくまでも借り入れである点に留意し、慎重に利用することが大切です。 (1)手数料がかかる つなぎ融資を利用する際には、さまざまな手数料が発生する点に注意が必要です。例えば、融資手数料や事務手数料などが挙げられます。ファクタリングや手形割引の場合も、それぞれ売掛債権や手形の一部を、手数料として支払わなければなりません。 その他にも、付随費用として印紙代や振込手数料など、細かな費用が積み重なることもあります。これらの手数料や諸経費が積み重なった結果、想定以上のコスト負担になる可能性があるため、事前に確認しておきましょう。 (2)金利が発生するため資金繰りが悪化する可能性がある つなぎ融資は借金である以上、金利が発生します。利息を付けて返済しなければならないため、長期的な資金繰りへの影響をきちんとシミュレーションし、計画的に利用しなければなりません。 例えば、ビジネスローンはつなぎ融資の中でも金利が高い傾向にあります。金利負担が経営を圧迫するのは本末転倒であるため、慎重に利用しましょう。 売掛金や手形を予定通り回収できればよいのですが、回収が遅れると自社の返済にも悪影響を及ぼす可能性があります。「借金を返すために借金をする」という自転車操業状態に陥る事態を回避するためにも、利用する前に金利負担を含めた総コストを正確に計算シミュレーションしましょう。 不動産担保ローンのご相談は財全ソリューションへ つなぎ融資の中でも、金利を抑えつつ、スムーズに資金調達したいときは財全ソリューションの不動産担保ローンをご検討ください。 財全ソリューションの不動産担保ローンは、事業資金のつなぎ融資をはじめ、さまざまな用途で資金調達したいときにご利用いただけます。仮審査は最短当日、お申し込みからご融資の実行までもスムーズです。 マンションやアパートはもちろん、駐車場や商業施設など、さまざまな不動産に対応しています。最高2億円までの融資に対応しているため、事業資金を用意する目的で柔軟にご利用いただけます。 沖縄県内において20年以上の実績があり、さまざまなお取引事例もございます。沖縄県内だけでなく離島・県外でも対応しており、融資のご相談や担保不動産の審査は無料で承っているため、お気軽にお問い合わせください。 まとめ つなぎ融資は、一時的な資金不足を解消するために、事業運営において重要な役割を果たしている資金調達方法です。売掛金回収までのタイムラグや大型受注時の先行投資、補助金交付までの資金手当など、一時的に資金が必要となる場面で活用されています。 つなぎ融資を利用することで、資金調達までの準備期間を確保したり、資金繰りを改善したりできるメリットが期待できます。経営の安定性向上に役立つ手段として、経営者の方は念頭に置いておくことをおすすめします。 複数のつなぎ融資の中でも、不動産担保ローンは金利を抑えつつ、比較的スムーズに資金調達できるメリットがあります。不動産の担保評価次第では高額な融資も可能なため、ぜひ不動産の資産価値を活かした資金調達をご検討ください。

沖縄で不動産担保ローンを検討するなら:財全ソリューションの魅力と活用法 沖縄の皆様、不動産を所有されている方で、急な資金需要や事業資金、住宅ローンの借り換えなどを検討されているのではないでしょうか。そんな時、ご自宅や所有されている不動産を担保にして資金を調達できる不動産担保ローンが有効な選択肢となります。特に、地域に根差した金融サービスを提供する財全ソリューションは、沖縄の皆様のニーズに寄り添った不動産担保ローンを提供しています。本記事では、沖縄での不動産担保ローンの活用法と、財全ソリューションの不動産担保ローンの仕組み、そしてそのメリットについて詳しく解説します。沖縄で不動産担保ローンをご検討中のお客様は、ぜひ参考にしてください。 不動産担保ローンとは?沖縄での活用シーン 不動産担保ローンとは、土地や建物といった不動産を担保にして金融機関から融資を受けることができるローンのことです。住宅ローンとは異なり、事業資金、教育資金、医療費、リフォーム費用、あるいは複数ある借入のまとめ(おまとめローン)など、幅広い用途に利用できるのが特徴です。沖縄においても、その利便性から多くの方が活用されています。 沖縄での不動産担保ローンの主な用途 沖縄で不動産担保ローンが活用される主なシーンは以下の通りです。 事業資金の調達: 沖縄の地域経済を支える中小企業や個人事業主にとって、設備投資、運転資金、新規事業の立ち上げなどに必要な資金を迅速に調達できる手段となります。特に、観光業や建設業など、沖縄特有の産業において流動性の確保は重要です。 住宅ローンの借り換え・繰り上げ返済: 現在の住宅ローンよりも有利な条件で借り換えたい場合や、まとまった資金ができた際に繰り上げ返済を行うことで、将来的な返済負担を軽減することが可能です。 教育資金の準備: お子様の進学や専門学校への入学など、高額な教育資金が必要となる場合に、不動産を担保とすることで、比較的低金利で長期の返済計画を立てやすくなります。 医療費・介護費の支払い: 急な病気や怪我、あるいは長期にわたる介護が必要となった際の医療費・介護費の支払いに充てることもできます。 生活費の補填・リフォーム費用: 一時的な生活費の不足を補ったり、自宅のリフォームやバリアフリー化などに必要な費用を賄うことも可能です。 不動産担保ローンのメリット・デメリット 不動産担保ローンには、以下のようなメリットとデメリットがあります。 メリット: 高額融資が可能: 不動産という大きな資産を担保にするため、比較的大きな金額を借り入れることができます。 低金利: 担保があるため、金融機関のリスクが低減され、結果として金利が低めに設定される傾向があります。 長期返済が可能: 返済期間を長く設定できるため、月々の返済額を抑えることができます。 用途が限定されない: 住宅ローンと異なり、使途が自由な場合が多いです。 デメリット: 審査に時間がかかる場合がある: 不動産の担保価値評価や権利関係の確認など、通常のカードローンなどに比べて審査に時間がかかることがあります。 不動産を失うリスク: 万が一、返済が滞った場合には、担保としている不動産が差押えられ、競売にかけられるリスクがあります。 諸費用がかかる: 登記費用や印紙税、不動産鑑定費用など、契約時に諸費用が発生します。 これらの点を理解した上で、ご自身の状況に合ったローンを選ぶことが重要です。 財全ソリューションの不動産担保ローンの仕組みと特徴 財全ソリューションは、沖縄の皆様に寄り添った金融サービスを提供しており、その不動産担保ローンは多くのお客様から支持を得ています。ここでは、その仕組みと特徴について詳しくご紹介します。 財全ソリューションの不動産担保ローンの仕組み 財全ソリューションの不動産担保ローンは、お客様が所有する不動産(土地、建物、マンションなど)を担保として提供いただき、その担保価値に基づいた金額を融資する仕組みです。融資額は、不動産の評価額の一定割合(例えば70%~90%など)が上限となります。返済方法は、元利均等返済や元金均等返済など、お客様の希望に応じて選択できる場合が多く、毎月決まった額を返済していくのが一般的です。 財全ソリューションならではの強み 財全ソリューションが提供する不動産担保ローンには、他社にはない独自の強みがあります。 沖縄の不動産事情に精通: 沖縄に特化したサービスを提供しているため、地域特有の不動産事情や市場動向を深く理解しています。これにより、適正な担保評価と、お客様の状況に合わせた柔軟な審査が可能です。 迅速な対応: 急な資金需要にも対応できるよう、迅速な審査と融資実行を目指しています。オンラインでの仮審査や相談も可能で、忙しいお客様でも利用しやすい体制を整えています。 多様なニーズへの対応: 事業資金、住宅ローン借り換え、リフォーム資金、教育資金など、お客様一人ひとりの多様な資金ニーズに対して、最適なプランを提案します。 経験豊富な専門スタッフ: 不動産や金融に関する知識が豊富な専門スタッフが、お客様の疑問や不安に丁寧にお答えします。複雑な手続きも分かりやすく説明し、安心してご利用いただけるようサポートします。 低金利・好条件: 独自のネットワークと効率的な運営により、競争力のある低金利での融資を実現しています。お客様の負担を最小限に抑えることを目指しています。 これらの特徴により、沖縄で不動産担保ローンをお探しのお客様にとって、財全ソリューションは非常に魅力的な選択肢となるでしょう。 財全ソリューションの不動産担保ローンのメリットをさらに掘り下げる 財全ソリューションの不動産担保ローンは、単に資金を借りるだけでなく、お客様の生活や事業の安定、そして将来への発展をサポートするための強力なツールとなり得ます。ここでは、そのメリットをさらに具体的に見ていきましょう。 資金繰りの安定化と事業拡大への貢献 沖縄で事業を営む経営者様にとって、資金繰りの安定は事業継続の生命線です。財全ソリューションの不動産担保ローンを活用することで、以下のような効果が期待できます。 運転資金の確保: 売上の変動が大きい時期や、仕入れコストが増加した際にも、迅速に運転資金を調達することで、事業活動をスムーズに継続できます。 設備投資の実現: 老朽化した設備の更新や、最新技術の導入など、事業拡大に不可欠な設備投資が可能になります。これにより、生産性の向上や競争力の強化に繋がります。 新規事業への挑戦: 新しい商品やサービスの開発、あるいは新たな市場への進出など、リスクを伴う事業展開も、十分な資金があれば現実的なものとなります。 特に、沖縄の観光産業や一次産業など、季節変動の影響を受けやすい業種においては、計画的な資金調達が事業の安定成長に大きく貢献します。 個人のライフプラン実現をサポート 個人のお客様にとっても、財全ソリューションの不動産担保ローンは、様々なライフイベントを乗り越え、より豊かな生活を実現するための助けとなります。 住宅購入・リフォーム: より快適な住環境を求めるためのリフォームや、将来の住み替えのための資金としても活用できます。 教育資金の計画的な準備: お子様の将来のために、計画的に教育資金を準備することで、安心して進学をサポートできます。 老後の生活資金: 将来のセカンドライフや、万が一の医療・介護費用に備えるための資金としても、不動産を有効活用できます。 借入の一本化による負担軽減: 複数のローンやクレジットカードの借入がある場合、これらを一本化することで、金利負担を軽減し、返済管理をシンプルにすることができます。 お客様のライフステージに合わせた柔軟な返済プランの提案も、財全ソリューションの大きな魅力です。 沖縄での不動産担保ローン活用における注意点と財全ソリューションのサポート 不動産担保ローンは非常に便利な制度ですが、利用にあたってはいくつか注意しておきたい点があります。財全ソリューションでは、お客様が安心してローンをご利用いただけるよう、これらの注意点についても丁寧にサポートしています。 不動産担保ローン利用時の注意点 返済計画の重要性: 最も重要なのは、無理のない返済計画を立てることです。ご自身の収入や支出をしっかりと把握し、長期的な視点で返済計画をシミュレーションすることが不可欠です。 不動産の担保価値: 不動産の担保価値は、市場の状況や物件の状態によって変動します。定期的に価値を見直すことも検討しましょう。 諸費用の確認: 融資を受ける際には、登記費用、印紙税、事務手数料などの諸費用が発生します。事前にこれらの費用についても確認しておきましょう。 契約内容の理解: 金利タイプ(固定金利・変動金利)、返済方法、繰り上げ返済の条件など、契約内容を十分に理解することが大切です。不明な点は必ず金融機関に確認しましょう。 財全ソリューションによる安心サポート 財全ソリューションでは、お客様がこれらの注意点をクリアできるよう、以下のようなサポート体制を整えています。 個別相談による丁寧なヒアリング: お客様の状況やご希望を丁寧にヒアリングし、最適なローン商品や返済プランをご提案します。 分かりやすい説明: 専門用語を避け、お客様に理解していただけるよう、ローンに関する説明を分かりやすく行います。 シミュレーションの実施: 返済額や総支払額などを具体的にシミュレーションすることで、お客様が返済計画を立てやすくなるようサポートします。 迅速な審査と手続き: お客様をお待たせしないよう、迅速な審査とスムーズな手続きを心がけています。 アフターフォロー: ご融資後も、必要に応じて返済計画の見直しや、追加のご相談に対応します。 沖縄で不動産担保ローンをご検討されているお客様は、ぜひ一度、財全ソリューションにご相談ください。専門スタッフが、お客様一人ひとりの状況に合わせた最適な解決策をご提案いたします。 まとめ:沖縄での不動産活用は財全ソリューションにご相談を 沖縄で不動産担保ローンをご検討されている皆様へ、財全ソリューションは、地域に根差した金融サービスとして、お客様の多様なニーズにお応えします。事業資金の調達から個人のライフプラン実現まで、不動産という資産を有効活用することで、新たな可能性が開けます。 財全ソリューションの不動産担保ローンは、迅速な対応、地域事情への精通、そしてお客様に寄り添った丁寧なサポートが特徴です。もし、沖縄で不動産担保ローンをご利用になりたい、あるいはご自身の不動産がどのような融資に活用できるのか知りたいとお考えでしたら、まずは無料相談から始めてみてはいかがでしょうか。 経験豊富な専門スタッフが、お客様の疑問や不安を解消し、最適なプランをご提案させていただきます。お客様の未来を切り拓くお手伝いができれば幸いです。ぜひ、お気軽にお問い合わせください。